Dopo la pausa del primo anno di pandemia, nel 2021 la robotica è tornata a crescere e lo ha fatto a un ritmo molto elevato. Secondo i dati diffusi dall’IFR, la Federazione Internazionale della Robotica, sono oltre mezzo milione (517.385) i nuovi robot installati, con un tasso di crescita del 31% su base annua, che portano a superare i 3,5 milioni di robot in funzione nelle fabbriche di tutto il mondo. In sei anni le installazioni annuali di robot sono più che raddoppiate.

Le installazioni sono cresciute fortemente in tutti i principali settori industriali, anche se le interruzioni delle supply chain, le tensioni geopolitiche e le restrizioni legate alla pandemia che ancora interessano diversi Paesi hanno rallentato la produzione.

Anche in termini geografici l’andamento risulta positivo in tutte le aree, anche se con diversi andamenti: se in Cina e in Germania è l’Automotive a registrare la crescita più rilevante (in Cina c’è un sostanziale raddoppio rispetto al 2020), negli Stati Uniti la crescita maggiore si è registrata nel settore dei metalli e dei macchinari.

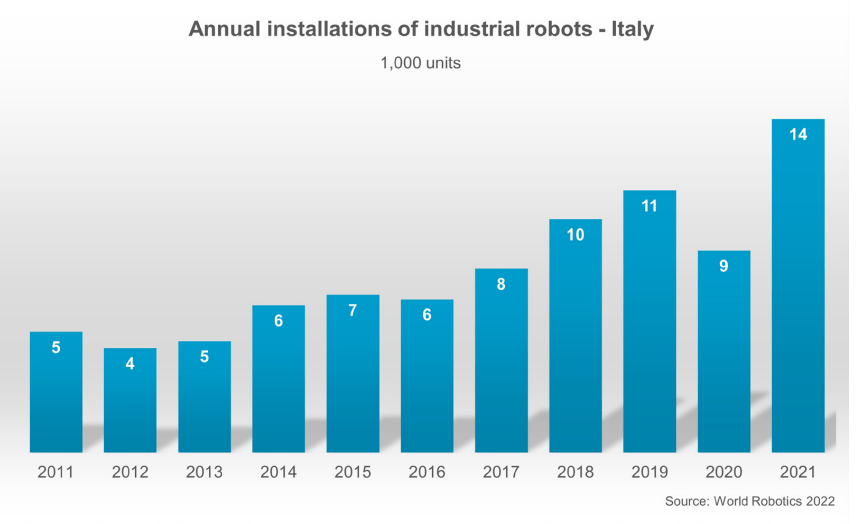

In Italia, le installazioni di robot sono aumentate del 65% raggiungendo le 14.083 unità nel 2021, l’anno di maggior successo nella storia del Paese, che si conferma il sesto mercato per importanza mondiale e il secondo in Europa, dietro alla Germania.

Indice degli argomenti

L’elettronica si conferma ancora il mercato principale

Tutti i settori hanno riportato una crescita forte e a doppia cifra nel 2021. L’elettronica si conferma il primo mercato di destinazione dei robot, con 137.000 unità istallate nel 2021, in aumento del 24% sul 2020.

Tuttavia, dopo la flessione dell’anno scorso, sia l’automotive che il settore dei metalli e delle macchine tornano a registrare forti trend di crescita.

Nello specifico, sono 119.000 i robot istallati nel corso del 2021 nell’Automotive – una trend trainato dalla domanda di veicoli elettrici – e 64.000 nel settore dei metalli e delle macchine, con una crescita annua rispettivamente del 42% e 45%.

Le istallazioni nel mercato della plastica e dei prodotti chimici sono aumentate del 29% raggiungendo 24.000 unità istallate, mentre nel Food la crescita è stata del 18%, con 15.000 robot istallati nel 2021.

Cresce l’interesse per la robotica collaborativa

Anche la robotica collaborativa ha registrato nel 2021 numeri da record, con 39.000 nuove unità istallate che rappresentano una crescita del 50% sul 2020.

“Il mercato della robotica collaborativa rappresenta ancora una piccola fetta rispetto all’intero mercato, circa il 7,5%, ma sta crescendo molto rapidamente”, commenta Marina Bill, Presidente dell’IFR.

Una crescita che, spiega Bill, non è dovuta alla sostituzione di robot tradizionali da parte dei cobot, ma dall’interesse crescente da parte di aziende di media dimensione e verso nuove applicazioni.

La crescita proseguirà oltre il 2022, ma a ritmi più lenti

Per quanto riguarda le previsioni per il futuro, l’IFR prevede che la crescita continuerà nei prossimi anni, ma a un ritmo inferiore. Nello specifico, si prevede che le installazioni di robot a livello mondiale cresceranno nel 2022 del 10%, raggiungendo quasi 570.000 unità.

Alcuni trend macroeconomici – come l’inflazione e le politiche di austerity che stanno interessando l’America e l’Europa e il rallentamento della crescita economica cinese – e l’incertezza legata all’evoluzione dei rapporti geopolitici e dell’epidemia di Covid dovrebbero frenare la crescita, con il boom di domanda post-pandemia che secondo l’IFR si esaurirà a termine del 2022.

Dal 2022 al 2025 si prevedono tassi di crescita medi annui a una cifra.

In Italia mai così tanti robot

Le installazioni di robot in Italia sono aumentate del 65% raggiungendo le 14.083 unità nel 2021, l’anno di maggior successo nella storia del Paese.

L’Italia è il secondo mercato di robot più ampio in Europa dopo la Germania, confermandosi al sesto posto nella classifica mondiale.

“A fronte di una crescita dell’istallato del 65% nel nostro Paese, in Germania le nuove istallazioni sono aumentate del 6%. Anche nel 2021 è proseguito questo trend di crescita che ci vede, da ormai due o tre anni, fare meglio della Germania, anche se non certo con risultati così grandi come quelli presentati oggi. Una crescita che è trainata dalla qualità delle nostre aziende, specializzate nell’integrazione robotica, e che è per noi motivo di grande orgoglio”, commenta Domenico Appendino, Presidente di Siri, Associazione Italiana di Robotica e Automazione.

“A portare i risultati del 2021 sono stati gli effetti del recupero dalla pandemia di Covid19 e gli acquisti anticipati in vista della riduzione dei crediti d’imposta nel 2022. Il Paese aveva visto diversi anni di forte crescita e la pandemia non ha ostacolato la domanda di robot”, aggiunge Bill.

La maggior parte delle installazioni nel 2021 sono state nel settore dei metalli e dei macchinari, che anche nel nostro Paese ha registrato una forte crescita di domanda di robot negli ultimi anni: nel 2021 si contano in questo settore 2.968 unità istallate (+44%), pari al 21% del totale.

Le installazioni nel settore dei prodotti metallici sono aumentate del 27% per arrivare a 1.580 unità. Il segmento dei macchinari industriali ha registrato un tasso di crescita dell’82%, pari a 1.265 unità.

In flessione, invece, la domanda del settore automobilistico, che nel 2021 è diminuita del 4%, con 1.146 unità istallate. I produttori di automobili hanno installato 320 robot (-26%) e anche i fornitori di parti per l’automotive tagliano le loro installazioni del 13%, arrivando così a 669 unità.

Il settore food and beverage è diventato un importante cliente dei robot industriali in Italia negli ultimi anni. Le installazioni annuali hanno superato per la prima volta le 1.000 unità nel 2019 e hanno raggiunto un nuovo picco nel 2021, con 1199 unità (+18%).

Il food and beverage rappresenta quindi il 9% del mercato totale dei robot istallati nel nostro Paese, mentre le istallazioni nel settore della plastica e dei prodotti chimici hanno rappresentato il 7% del totale, ovvero 960 unità (+28%).

Nonostante la riduzione delle aliquote del credito d’imposta per gli investimenti in beni 4.0, le prospettive per i fornitori di automazione industriale rimangono ottime.

Inoltre, la scarsità globale di fattori di input, in particolare componenti elettronici, la forte acquisizione di ordini del 2021 ha generato una coda di ordini che dovrebbe essere soddisfatta nel 2022 e nel 2023.

La situazione in Asia: Cina sempre più robotizzata

L’Asia si conferma il più grande mercato mondiale per i robot industriali: in Asia infatti si è istallato il 74% del totale dei robot istallati nel 2021(nel 2020 era il 70%).

Il mercato cinese, in particolare, resta più grande rispetto a tutti gli altri mercati mondiali sommati, con 268.195 unità spedite nel 2021, in aumento del 51% sull’anno precedente.

Numeri che evidenziano come la robotizzazione del Paese stia accelerando, trainata soprattutto dalla forte domanda nel settore di automotive per soddisfare la domanda di veicoli alternativi (elettrici, ma non solo). Nel 2021 lo stock operativo ha superato il milione di unità, in aumento del 27% sull’anno precedente.

Il Giappone rimane il secondo mercato mondiale, con le installazioni che sono aumentate del 22% nel 2021, raggiungendo le 47.182 unità e uno stock operativo di 393.326 unità (+5% sul 2020).

Dopo due anni di calo delle installazioni di robot in tutti i principali settori industriali, i numeri hanno ricominciato a crescere nel 2021. Il Giappone è il principale Paese produttore di robot al mondo, con le esportazioni di robot industriali che hanno raggiunto un nuovo picco, con 186.102 unità.

La Repubblica di Corea è il quarto mercato in termini di installazioni annuali, dopo Stati Uniti, Giappone e Cina. Dopo quattro anni di decrescita nel numero di unità istallate, le installazioni di robot sono aumentate del 2%, raggiungendo le 31.083 unità nel 2021. Lo stock operativo di robot è stato calcolato in 366.227 unità (+7%).

Europa

Anche in Europa, le nuove unità nel 2021 hanno registrato un nuovo picco, con le istallazioni che sono aumentate del 24%, raggiungendo le 84.302 unità. La domanda dell’industria automobilistica è rimasta stabile, mentre quella dell’industria in generale è aumentata del 51%. La Germania, che fa parte dei cinque principali mercati robotici del mondo, detiene una quota del 28% delle installazioni totali in Europa. Seguono l’Italia con il 17% e la Francia con il 7%.

Il numero di robot installati in Germania è cresciuto del 6%, raggiungendo le 23.777 unità nel 2021. Si tratta del secondo numero di installazioni più alto mai registrato, dopo il picco causato dai massicci investimenti dell’industria automobilistica nel 2018 (26.723 unità). Lo stock operativo di robot è stato calcolato in 245.908 unità (+7%) nel 2021. Le esportazioni di robot industriali dalla Germania sono aumentate del 41% a 22.870 unità, superando il livello pre-pandemico.

Il mercato dei robot in Francia si è classificato al terzo posto in Europa nel 2021 per quanto riguarda le installazioni annuali e lo stock operativo, dopo Italia e Germania. Nel 2021, le installazioni di robot sono aumentate dell’11%, raggiungendo le 5.945 unità. Lo stock operativo di robot in Francia è stato calcolato in 49.312 unità, con un aumento del 10% rispetto all’anno precedente.

Nel Regno Unito, le installazioni di robot industriali sono diminuite del 7%, raggiungendo le 2.054 unità. Lo stock operativo di robot è stato calcolato in 24.445 unità (+6%) nel 2021. Si tratta di meno di un decimo dello stock tedesco. L’industria automobilistica ha ridotto le installazioni del 42% a 507 unità nel 2021.

Negli Stati Uniti l’automotive è ancora il primo mercato, ma la domanda di robot è in continua flessione

Nel 2021, nelle Americhe sono stati installati 50.712 robot industriali, il 31% in più rispetto al 2020. Si tratta di una notevole ripresa rispetto al calo pandemico del 2020 e della seconda volta che le installazioni di robot nelle Americhe superano la soglia delle 50.000 unità, con le 55.212 unità del 2018 che hanno stabilito il punto di riferimento.

Le nuove installazioni negli Stati Uniti sono aumentate del 14%, raggiungendo le 34.987 unità nel 2021. Questo dato ha superato il livello pre-pandemico di 33.378 unità nel 2019, ma è ancora notevolmente inferiore al livello massimo di 40.373 unità nel 2018.

L’industria automobilistica è ancora di gran lunga il primo utilizzatore, con 9.782 unità installate nel 2021. Tuttavia, la domanda è in continuo calo da cinque anni (2016-2021) e nel 2021 le installazioni sono diminuite del 7% rispetto al 2020.

Le installazioni nell’industria metallurgica e dei macchinari hanno registrato un’impennata del 66%, raggiungendo le 3.814 unità nel 2021 e collocando questo settore al secondo posto in termini di domanda di robot.

L’industria della plastica e dei prodotti chimici ha installato 3.466 robot (+30%) nel 2021. L’industria alimentare e delle bevande ha installato il 25% in più di robot, raggiungendo un nuovo picco di 3.402 unità nel 2021. L’industria robotica offre soluzioni igieniche che hanno registrato una crescente domanda durante la pandemia Covid-19.

Gli scenari fuori dall’industria: nuove applicazioni in risposta alle sfide mondiali

Tra i trend che guideranno l’evoluzione della robotica nei prossimi anni, secondo l’IFR, vi sono:

- la riorganizzazione delle catene di fornitura in un’ottica di nearshoring della produzione

- fluttuazioni nel volume della produzione

- sostenibilità, che spingerà le aziende verso la ricerca di soluzioni più efficienti

- la democratizzazione della robotica, con soluzioni sempre più facili da utilizzare e più economiche, che rimuoveranno le barriere di accesso per tante PMI

- ulteriori progressi nella collaborazione tra uomo e robot

- ulteriori sviluppi in altre tecnologie

Ma sarà soprattutto l’invecchiamento della popolazione – con il conseguente aumento nella difficoltà di trovare sufficiente forza lavoro – che guiderà l’adozione della robotica al di fuori dell’industria.

Un trend già visibile, con il mercato di robot di servizio per applicazioni professionali che, dopo il significativo aumento di vendite nel 2020, registra un’ulteriore crescita del 37% sull’anno precedente, con 121.000 unità istallate.

La crescita più rilevante rispetto al 2020 si è registrata nell’hospitality, che nel 2021 ha raggiunto le 20.000 unità istallate (+85%). Segue il trasporto e la logistica che, con una crescita del 45% sull’anno precedente, si confermano gli ambiti nelle applicazioni professionali con il maggior numero di unità istallate (49.500).

Crescita a doppia cifra anche per i robot istallati nell’ambito dei servizi di pulizia professionale (12.600 unità, +31% sul 2020), nella medicina e la cura della persona (14.800 unità, +23% sul 2020), nella manutenzione e ispezione (5.500 unità istallate nel 2021, +21% sul 2020). Infine, nell’agricoltura la crescita è stata del 6%, con 8.000 unità istallate.

Il mercato di robot per applicazioni consumer conta invece 19 milioni di unità istallate, in aumento del 9% sul 2020. Qui si prevede che l’inverno demografico che interessa diversi Paesi (Cina, Giappone, Stati Uniti, ma anche Italia e Germania), unito ad ulteriori sviluppi nel campo dell’AI, trainerà l’aumento di domanda di robot sia in applicazioni esistenti che in nuovi ambiti.