Accountability, ovvero responsabilità e correttezza del dato. Entriamo nel merito: “responsabilità” dovrà essere, a mio avviso, il termine che guiderà le scelte future in ambito di sostenibilità in tutte le sue declinazioni, compresa quella ambientale.

Indice degli argomenti

Accountability, definizione

Accountability è definita come la responsabilità, da parte degli amministratori che impiegano risorse finanziarie pubbliche, di rendicontarne l’uso sia sul piano della regolarità dei conti sia su quello dell’efficacia della gestione (fonte: Wikipedia).

Nel campo della governance, con accountability ci si riferisce all’obbligo per un soggetto di rendere conto delle proprie decisioni e di essere responsabile per i risultati conseguiti.

Il concetto si è espanso oltre il suo significato di base, ovvero “essere chiamato a rendere conto delle proprie azioni”, e può essere descritto come una relazione tra più gruppi o individui in cui “A” è soggetto ad accountability verso “B” quando:

- A è obbligato a informare B delle sue azioni e decisioni (anche passate o future);

- A può essere chiamato a giustificarle;

- A può essere sanzionato rispetto a queste decisioni.

Vediamo allora come declinare l’accountability nel contesto della sostenibilità ambientale.

Come abbiamo appreso in questi anni, le nostre scelte di utilizzo delle risorse naturali e quelle in merito alla gestione della produzione, con particolare riferimento alla gestione dei sottoprodotti di scarto e dei rifiuti, hanno un impatto ambientale di lungo termine e occorre quindi valutare le proprie scelte tenendo conto dell’impatto ambientale che le scelte produttive comportano.

Le normative esistenti in materia di gestione dei materiali inquinanti e dei rifiuti in genere danno sostanza al concetto di accountability, ovvero di responsabilità, imponendo l’obbligo di una corretta gestione dei rifiuti e prevedono sanzioni amministrative e a volte anche penali, per chi non rispetta le norme in materia, sanzioni il cui peso è correlato alla gravità delle omissioni ovvero degli illeciti commessi.

Non è l’ambito questo per discutere della correttezza delle norme e sull’efficacia dei controlli, mi limito a osservare che le norme presenti prendono in considerazione il risultato complessivo dell’operato aziendale e non possono entrare nel merito delle scelte operate che rimangono appannaggio degli amministratori dell’azienda, i quali spesso scelgono di non renderle trasparenti all’esterno dell’azienda nel timore che queste non siano comprensibili ai propri clienti o, al contrario mostrino scelte poco impattanti sul piano del miglioramento della sostenibilità.

È mia convinzione che i consumatori di domani saranno più esigenti e più puntuali delle norme attuali: l’evoluzione della cultura e della sensibilità collettiva porta a sviluppare una platea di consumatori informati e interessati a raccogliere dati oggettivi, motivati dal desiderio di comprendere se e come i prodotti proposti dalle aziende rispondano o meno ai criteri di sostenibilità ambientale di lungo termine, consumatori responsabili, che eserciteranno la loro responsabilità attraverso una scelta consapevole d’acquisto.

Quelli sopra riportati sono temi centrali nel dibattito e nelle scelte future:

- evoluzione della cultura

- consapevolezza

- accesso all’informazione

Poiché scelte corrette e responsabili poggiano su una conoscenza corretta dei dati, è quanto mai necessario ottenere dati affidabili che supportino le nostre decisioni e questo è vero tanto per i consumatori quanto per le aziende che realizzano i beni e i servizi che mettono a disposizione del mercato. Questo ci porta quindi a sottolineare l’importanza della Sustainability accounting.

Sustainability accounting

La maggior parte delle aziende misura l’impatto ambientale valutando «l’effetto complessivo» ovvero il punto di emissione in ambiente (ciminiera, punto di scarico delle acque, quantità di rifiuti smaltiti, rumore prodotto all’esterno…); con l’obiettivo di ridurre il proprio Impatto l’azienda deve quindi migliorare l’efficienza dell’impianto o dell’abbattitore (di fumi, fanghi, rumore, …) e mette quindi in campo accorgimenti finalizzati a migliorare l’efficienza degli impianti di smaltimento e trattamento delle emissioni e dei rifiuti.

L’analisi svolta dalle aziende tiene raramente conto dell’apporto dei singoli prodotti e questo non consente loro di ottenere informazioni puntuali sull’impatto connesso ai singoli prodotti e conseguentemente di operare scelte produttive che considerino tali impatti, ma concettualmente è possibile affermare che l’impatto complessivo è dato dalla somma degli impatti causati dalla lavorazione di singoli prodotti.

Da qui allora l’idea di sviluppare una metodologia che possa aiutare l’azienda a calcolare il corretto impatto ambientale partendo dai dati di dettaglio ovvero dalle scelte effettuate in produzione.

Le informazioni ottenute applicando questo metodo analitico potrebbero consentire all’azienda di lavorare su cause specifiche per ridurre gli impatti dei singoli processi produttivi, di modificare i singoli prodotti per migliorarne la sostenibilità e ottenere un beneficio sull’impatto ambientale complessivo come conseguenza di azioni puntuali, poco rilevanti singolarmente ma significative nel complesso perché ripetute quotidianamente su volumi complessivamente significativi.

Oltre a migliorare gli specifici prodotti e processi produttivi l’azienda otterrebbe quelle informazioni che consentirebbero di valutare quale mix di produzione realizzare in funzione degli obiettivi di sostenibilità ambientale ed economica che essa si pone. La valutazione sul mix produttivo potrebbe essere svolta con informazioni più ricche e quindi con una visione a 360 gradi della sostenibilità che consentirebbe di ricoprirne i suoi aspetti principali: quello ambientale e quello sociale congiuntamente a quello economico.

Sustainability accounting e product costing, analogie e specificità

Come giungere a ottenere la ricchezza di informazioni richiesta dalle considerazioni sopra esposte?

Il metodo che suggeriamo prende spunto da quello adottato nei sistemi di controllo di gestione per determinare il costo di prodotto, l’analogia della tipologia di analisi, il dettaglio con cui viene effettuata l’analisi e infine una parte della base dati richiesta, suggeriscono di impostare la Sustainabilty accounting in stretta analogia con il Cost accounting con il doppio vantaggio di sfruttare informazioni comuni e di potenziare l’analisi di profittabilità con quella di impatto ambientale, consentendo così di valutare la sostenibilità delle scelte produttive sia sotto il profilo economico che quello ambientale.

Cost accounting

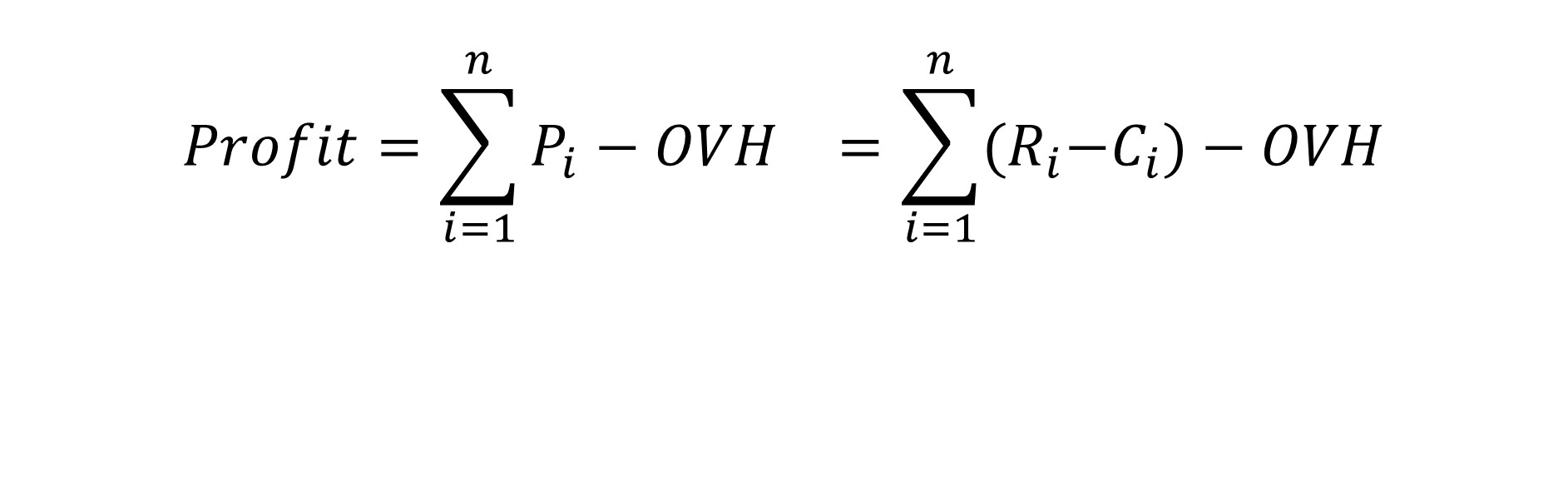

Come ben sa ogni industrial controller, il profitto non è frutto di una magica alchimia, ma nasce dal contributo che ogni singolo prodotto e cliente apportano al valore aziendale complessivo; per valutare azioni economicamente vantaggiose occorre raccogliere ed elaborare informazioni a livello di dettaglio prodotto, espresso in una formula abbiamo:

Dove.

- i da 1 a n sono i prodotti (o servizi) offerti

- Pi è il profitto del prodotto i-esimo,

- Ri il ricavo complessivo e Ci il costo complessivo del prodotto i-esimo mentre Rui e Cui rappresentano ricavi e costi unitari del prodotto i-esimo;

- Vol il volume complessivo di produzione (ovvero di vendita se preferite)

- %i il mix di produzione, ovvero la percentuale rispetto al volume complessivo riferita al prodotto i-esimo

- mentre OVH rappresenta la quota di costi fissi non legata alla produzione.

Environmental impact

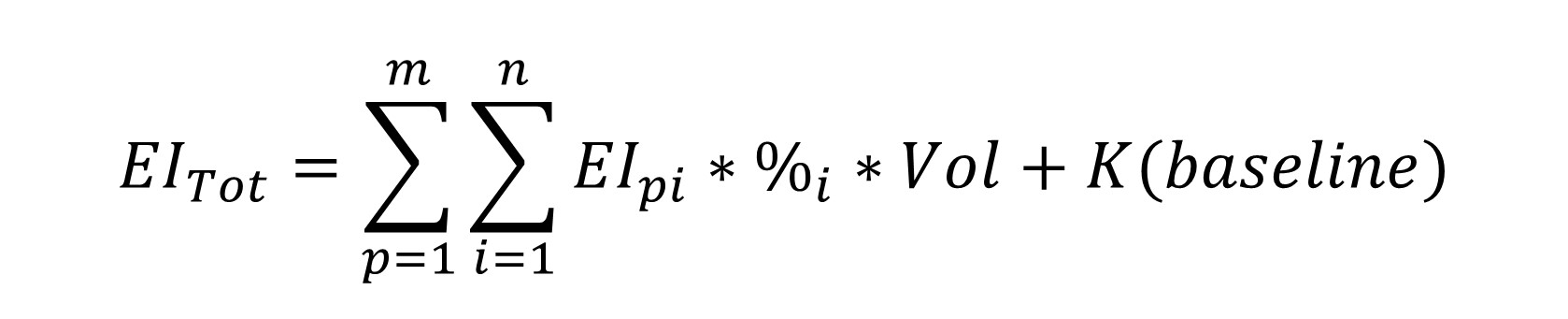

Analogamente al profitto l’impatto ambientale è da molti vissuto come effetto di eventi non noti nel dettaglio ma, per analogia a quanto esposto per il cost accounting, noi possiamo ricondurre l’impatto complessivo a un calcolo esatto che ne evidenzia le causali, calcolo espresso dalla formula:

- EI = Environmental Impact

- P da 1 a m rappresenta il processo produttivo

- I da 1 a n rappresenta il prodotto realizzato

- EIpi rappresentano quindi l’impatto ambientale (o impronta se si preferisce) dovuta alla realizzazione del prodotto i-esimo a opera del processo p-esimo;

- Vol il volume complessivo di produzione (ovvero di vendita se preferite)

- %i il mix di produzione, ovvero la percentuale rispetto al volume complessivo riferita al prodotto i-esimo

- K è una quota di impatto non correlato al volume di produzione, considerabile quindi quota di impatto fisso o minimale legato alla sussistenza stessa dell’azienda (si pensi al consumo di energia per le attività di staff o di materiali quali carta, toner, etc. utilizzati per procedure interne e/o amministrative).

Si noti che quanto espresso vale sia per il prodotto finito che per tutte le fasi di lavorazione dei semilavorati.

La doppia sommatoria ci aiuta a riflettere sul fatto che l’impatto ambientale è sia legato al prodotto in sé e alla sua composizione, sia ai processi produttivi e ai materiali di consumo in essi utilizzati.

Il ruolo del controllo di gestione e gli strumenti a disposizione

Per chi ha avuto la pazienza di arrivare siano a questo punto della lettura, quale sia il ruolo del controllo di gestione appare evidente, ma vale la pena di sottolinearlo comunque per fornire a ciascuno elementi che possano al tempo stesso essere utilizzati sia come sprone per nuove iniziative sia come elementi di verifica delle condizioni per avviare suddette iniziative.

Metodologia

Il controllo di gestione conosce la metodologia di calcolo richiesta: come appare dalle formule sopra esposte, il dettaglio trattato ovvero il singolo prodotto, l’analisi per processo, l’esigenza di utilizzare informazioni puntuali ma anche valori complessivi da allocare ai singoli prodotti, sottolinea come l’Environmental accounting, nella formulazione qui proposta, presenti significative analogie con l’Industrial accounting o Cost accounting e questo pone il controllo di gestione in una posizione di interlocutore non solo preferenziale ma addirittura essenziale in virtù delle sue competenze metodologiche e tecniche necessarie per ottenere il risultato di una puntuale determinazione dell’impatto ambientale legato ai singoli prodotti.

Conoscenza dei processi produttivi e visione d’insieme

Ulteriore competenza necessaria per realizzare un sistema di Environmental accounting è la conoscenza dei processi produttivi e dei processi aziendali in senso più ampio, conoscenza non tanto dei dati tecnici specifici dei singoli processi ma del concetto di processo in sé interpretato come attività che riceve risorse in input, le trasforma grazie alle tecnologie e al know-how interno, ottiene un output di valore ovvero il prodotto, e i relativi sottoprodotti di minor valore o di scarto;

è inoltre utile comprendere la relazione con gli altri processi produttivi e i vincoli che li legano; tale visione è tipica di un industrial controller che tipicamente la ha sviluppata negli anni proprio in virtù delle analisi che è chiamato a svolgere per supportare le decisioni aziendali attraverso e informazioni di costo legate ai processi produttivi ed alle dinamiche che li legano, tale competenza può essere valorizzata anche nel nuovo ambito dell’Environmental accounting.

Accesso ai data base

Anche in merito alla conoscenza e all’accesso alle informazioni necessarie per la determinazione dell’impatto ambientale di prodotto, è ragionevole affermare che il controllo di gestione ne conosca buona parte in termini di contenuto e struttura e quindi, opportunamente supportato dall’IT, potrà arricchirle di quanto manca per sviluppare le informazioni mancanti tramite opportune elaborazioni.

A nostro modo di vedere, spesso le informazioni necessarie per queste ulteriori elaborazioni (ovvero i calcoli espressi dalle formule precedenti) sono già nei sistemi aziendali, parliamo infatti di:

- distinte base e cicli di produzione che sono codificati negli ERP;

- dati di produzione dei rifiuti (o degli smaltimenti) che sono spesso noti ma raccolti in sistemi non codificati e risiedono nei pc degli uffici preposti ma non sono inseriti in una base dati comune;

- dati dei consumi legati alla produzione, che sono tracciati negli ordini di produzione;

- schede tecniche dei materiali acquistati, gestiti dagli uffici tecnici e di controllo di qualità.

In sintesi, si può affermare che in una buona percentuale i dati necessari sono spesso presenti ma non interconnessi tra di loro! Così come il controllo di gestione ha collegato costi, tempi, quantità e altri elementi tecnici per determinare il costo di prodotto, potrà correlare queste nuove informazioni per determinare l’impatto ambientale di prodotto.

Capacità di creare relazioni e correlazioni

Proprio in virtù delle conoscenze metodologiche e della visione d’insieme tipica del suo ufficio, crediamo che il controllo di gestione possa offrire un supporto che difficilmente altrove sarebbe reperibile in azienda, tanto da poter affermare che il controllo di gestione non solo è un attore importante per lo sviluppo di iniziate volte a determinare l’impatto ambientale, ma probabilmente è chiamato a svolgere un ruolo da protagonista.

Alcuni esempi

Riportiamo un paio di esempi per fornire una idea concreta dell’applicazione concettuale del metodo proposto e conseguentemente della tipologia dell’output ottenibile.

Fashion

Partiamo con un esempio all’interno del settore del fashion, in particolar modo in una delle prime fasi della lunga catena del valore del fashion, ovvero nelle fasi di tintura delle fibre e di finissaggio dei tessuti; entrambi i processi richiedono un ampio utilizzo di acqua e di prodotti chimici, questi ultimi vengono poi trattati in un depuratore a valle del quale è possibile restituire acqua pulita in ambiente concentrando gli inquinanti (chimicamente o batteriologicamente trattati) in fanghi di scarto.

Ci si potrebbe chiedere quale è il contributo nella produzione di fanghi e consumo di acqua da parte dei differenti tessuti, poiché fibre differenti richiedono trattamenti differenti ma anche colori diversi richiedono processi di tintura specifici. Per ottenere questo dettaglio potremo procedere come segue:

- rileviamo i chilogrammi dei fanghi provenienti dal depuratore smaltiti come rifiuto;

- colleghiamo il depuratore ai processi industriali che ne implicano l’utilizzo, all’interno di un lanificio, il depuratore tratta le acque di tintura delle lane, quelle di finissaggio e di lavaggio dei tessuti;

- attribuiamo i fanghi ai processi produttivi in funzione di un driver come, per esempio, i chilogrammi lavorati (e posso arricchire l’informazione con i litri di acqua consumata);

- conosciamo tempi di tintura e processi di finissaggio per ogni prodotto lavorato grazie alle informazioni presenti nelle distinte base e nei cicli o perché identifichiamo un driver che consenta di attribuire i consumi ai singoli prodotti;

- in questo modo determiniamo un impatto unitario per chilogrammo processato o metro lavorato;

- grazie a queste informazioni siamo ora in grado di calcolare quale impatto ambientale hanno i singoli prodotti in termini di consumo di acqua e produzione di fanghi.

Chimica

Analogamente possiamo determinare il consumo di prodotti chimici utilizzati, di coloranti, l’energia necessaria, gli scarti prodotti eccetera, sceglieremo dove focalizzare l’analisi in funzione dei temi ritenuti più importanti dall’azienda e dai suoi stakeholder.

Passiamo ora all’ambito industriale, immaginiamo un settore che partendo da fogli di acciaio, ottenga per deformazioni plastiche e successive lavorazioni un prodotto finito, un ambito sufficientemente generico da accogliere molte aziende.

Innanzitutto, la tranciatura causa sfridi di lamiera o comunque della materia prima in ingresso, tra le lavorazioni troviamo spesso operazioni di sabbiatura per ridurre le asperità superficiali e infine asportazione di materiali tramite frese o trapani che generano di trucioli.

Cosa possiamo attribuire al prodotto?

- L’analisi della forma geometrica dello stampo ci consente di determinare gli sfidi di lavorazioni connessi allo specifico prodotto;

- l’analisi dei cicli di lavorazione identifica quei prodotti soggetti a sabbiatura e una analisi tecnica consentirà di attribuire una “intensità” del processo, ovvero un driver di attribuzione dei materiali, tipicamente il tempo di lavorazione o la superficie trattata

- lo smaltimento delle sabbie contiene le informazioni dei chilogrammi complessivi gestiti che potranno essere attribuite opportunamente ai prodotti grazie al driver prima determinato;

- analogamente la generazione dei trucioli è attribuibile a specifici centri di lavoro ovvero a specifiche fasi di lavorazione e conseguentemente ai prodotti lavorati;

- come per le sabbie, la determinazione dei volumi smaltiti è una informazione molto probabilmente disponibile da parte di chi gestisce i rifiuti in azienda;

- combinando quindi le informazioni opportune, anche in questo caso siamo ora in grado di calcolare quale impatto ambientale hanno i singoli prodotti in termini dei rifiuti identificati e degli sfridi di acciaio generati, che potrebbero essere considerati sia scarti sia prodotti di recupero rivenduti alle acciaierie per rientrare nel ciclo produttivo.

Conclusioni

È convinzione di chi scrive che l’applicazione sistemica del metodo sopra illustrato consentirebbe di determinare l’impatto ambientale di ogni prodotto, tracciando gli elementi desiderati al massimo livello di dettaglio, l’idea si colloca nel concetto più ampio del Life Cycle Assessment (LCA) ma lo affronta nella prospettiva del LCA Thinking, con un approccio semplificato nella profondità ma più ampio nello spettro dei prodotti trattati, così da poter coprire tutto il business dell’azienda o per lo meno quello principale, ove l’unico limite di applicazione è il costo opportunità della generazione dell’informazione l’utilità dell’informazione generata.

Le iniziative volte a determinare l’impatto ambientale di prodotto vedono nel controller e nell’ufficio di controllo di gestione un partner essenziale per raggiungere il risultato se non l’attore principale dell’iniziativa stessa, questo in virtù delle competenze in suo possesso nonché per l’analogia con informazioni già trattate in altri processi di determinazione puntuale delle caratteristiche dei prodotti, come appunto l’industrial accounting.

Quale è l’utilità di tali informazioni? Almeno due le prospettive di interesse:

- quella interna, l’ipotesi infatti è che predisponendo di informazioni di dettagli odi impatto del ciclo produttivo e dei singoli prodotti, l’azienda possa decidere più consapevolmente quali azioni di miglioramento intraprendere e con prospettiva di risultato molto più significativa rispetto a scelte operate su valori medi o totali aziendali;

- quella esterna, per la quale si ipotizza che l’esposizione ai propri clienti delle informazioni di impatto ambientale rilasciato puntualmente dai prodotti realizzati dell’azienda, secondo più dimensioni di analisi, consenta di arricchire un prodotto con informazioni complesse, utili ai clienti per la scelta degli stessi e che contribuiranno a dare maggior valore al prodotto stesso; è nostra convinzione inoltre che la trasparenza mostrata sui temi ambientali sia di per se stessa la migliore garanzia di attenzione alla sostenibilità e di miglioramento dei parametri ambientali di giorno in giorno, fattore questo ultimo che sarà centrale per la competitività delle aziende nei mercati del futuro.

Non resta quindi che invitare i colleghi a provare tale metodo e a mettere a fattor comune considerazioni, idee, difficoltà e successi nel percorso di determinazione dell’Environmental accounting.