Il Piano Economico Finanziario è sicuramente una delle parti più importanti dell’intero business plan, perché su di essa (sui “numeri” di business plan) si concentrerà la trattativa: sintetizza e mette in una forma tabellare misurabile e facile da leggere tutto.

Ricordate che finanziatori e investitori si concentreranno sul PEF solo dopo aver letto la parte descrittiva, e solo se leggendola sono riusciti a comprendere e a interessarsi a quello che il proponente sta promuovendo! Troppo spesso si vedono business plan estremamente curati nelle tabelle e i numeri del PEF, che però non curano sufficientemente la parte descrittiva, con il risultato che il PEF non viene neanche consultato, perché l’investitore non ha capito o non ha “comprato” l’idea!

Ciò premesso è evidente che, una volta che la parte descrittiva ha svolto la sua funzione “pubblicitaria”, la trattativa con l’investitore si concentrerà sui numeri del PEF.

Indice degli argomenti

Piano Economico Finanziario, i parametri generali

Di seguito, i parametri generali del modello previsionale necessario al calcolo DCF che, forse più di altri, possono aiutare il proponente a veicolare all’investitore i segnali – espliciti e impliciti – della propria disponibilità a non barare, e a uscire dal “dilemma del prigioniero”.

Il time-span

Un fondamentale parametro di qualità per un buon business plan è la scelta corretta dell’arco temporale su cui sviluppare l’analisi. Oggi più che mai, lo sviluppo della globalizzazione e delle tecnologie informatiche di comunicazione ha reso gli scenari del business estremamente mutevoli e soprattutto interconnessi. Il famoso “effetto farfalla” – che afferma che il battito di ali di una farfalla in Giappone può provocare un tornado in Texas – ha trovato una conferma tragica nella pandemia che stiamo vivendo, che però è solo l’ultima di una serie di shock finanziari che si sono succeduti ad intervalli sempre più frequenti (1999, 2001, 2006, 2008, etc.). Niels Bohr, uno dei padri della fisica quantistica, affermava ironicamente agli inizi del ‘900 che “È difficile fare previsioni, soprattutto sul futuro”.

È evidente che le risorse a disposizione non consentono alla maggior parte delle PMI di reperire il know how per elaborare e utilizzare algoritmi e modelli troppo sofisticati per le previsioni di lungo termine sui ricavi del business plan. Se è vero che l’intelligenza artificiale sta entrando prepotentemente anche in questo campo e rende disponibili alle aziende strumenti che solo un decennio fa si vedevano solamente nei centri di ricerca delle Università, però è vero anche che le competenze necessarie a gestire questi tool sono attualmente fuori dalla portata delle PMI, e lo saranno ancora per qualche tempo. D’altra parte, se anche le maggiori istituzioni finanziarie e i governi nazionali, sentono il bisogno con cadenza mensile di aggiornare le loro previsioni disponendo di risorse ingenti rispetto alle PMI, quale affidabilità potrebbe avere un business plan che proietta scenari all’anno 2030?

Nell’attesa è opportuno, ai fini della credibilità delle previsioni, considerare che un business plan non possa generalmente estendere il campo temporale di analisi – o come di solito si definisce il “time-span” del business plan – al di là dei 5 anni. Presentare nel business previsioni di vendita molto dettagliate che si estendano oltre questo limite temporale, nella migliore delle ipotesi genererebbe nell’investitore una sensazione di scarsa credibilità dei dati, e provocherebbe l’immediata reazione di “scontare” le ipotesi del proponente, facendo sospettare che quest’ultimo stia “barando”. Come abbiamo visto nel “dilemma”, qualunque configurazione strategica di negoziazione è in equilibrio instabile, e basta un piccolo dubbio per precipitare nel più sfavorevole ma stabile equilibrio di Nash.

Questo ovviamente non impedisce in situazioni particolari di presentare business plan con time-span anche a 25-30 anni, ma si tratta appunto di settori e prodotti che richiedono capitali ben oltre le possibilità di una PMI. Un paio di esempi che mi vengono in mente sono i progetti relativi ad una autovettura elettrica a guida autonoma, o ad un razzo lanciatore privato: sì, sto parlando dei progetti Tesla e SpaceX di Elon Musk. In questi due esempi è chiaro che una analisi limitata a 5 anni non arriverebbe probabilmente neanche a considerare lo sviluppo del primo prototipo. Più che di business plan, secondo me si dovrebbe parlare in questi casi di un piano strategico di sviluppo, in cui gran parte degli investimenti vengono effettuati “al buio”, o come finanziamenti dedicati alla ricerca: non a caso una parte preponderante delle risorse dedicate ai due prodotti ricordati è stata fornita da risorse proprie del proponente, che aveva la non secondaria caratteristica di essere un multimiliardario visionario!

I progetti, tuttavia, con impiego di risorse così importanti raramente vengono gestiti da PMI, per le quali quindi è consigliabile non eccedere un time span di 60 mesi. Tra l’altro, tale limite temporale potrebbe già essere eccessivo in considerazione del fatto che la negoziazione di qualsiasi business plan richiede generalmente almeno 6 mesi o più per la finalizzazione: è molto comune procedere con estenuanti trattative, richieste di chiarimenti, rapide accelerazioni ma soprattutto lunghe pause di riflessione (attenzione: anche queste servono a segnalare “disinteresse”) da parte dell’investitore. Le previsioni contenute nel business plan potrebbero quindi estendersi significativamente al di là dei 60 mesi di time-span!

Per queste ragioni è utile in una primissima fase di negoziazione presentare all’investitore un “draft” del business plan utile per una sua prima lettura, specificando che tale draft ha un determinato grado di flessibilità: questa azione in effetti può costituire una mossa strategica di negoziazione per osservare il comportamento dell’investitore, e percepire i “segnali” della sua volontà di uscire dal dilemma. È evidente però che la versione definitiva non può stravolgere completamente i contenuti del draft, perché ciò costituirebbe un evidente segnale di scarsa trasparenza da parte del proponente, ingenerando le consuete risposte non cooperative dalla controparte.

Una “sottigliezza stilistica” che potrebbe avere un forte potere di segnalazione consiste nell’adeguare ciò che definisco la “granularità temporale” dell’analisi di ricavi e costi. Un progetto con un time-span di 60 mesi (rappresentato con uno schema di 62 colonne in Excel) può indurre nell’investitore una percezione (visiva e sostanziale) di difficoltà nella analisi, e in definitiva un tentativo del proponente di introdurre complessità per distogliere l’attenzione da eventuali fattori negativi. Incrementando la granularità di analisi (ad esempio considerando gli andamenti mensili di costi e ricavi) nelle prime fasi di startup del progetto, per poi adottare una analisi meno granulare (ad esempio trimestrale o semestrale) in una fase più “di regime”, è un accorgimento che può migliorare la leggibilità del business plan, e segnala trasparenza all’investitore, soprattutto se il proponente spiega chiaramente l’obiettivo ultimo di questa operazione di semplificazione dell’analisi.

Cos’è il WACC nel Piano Economico Finanziario e come si calcola

Il parametro che maggiormente influenza i risultati è indubbiamente il tasso di sconto utilizzato per il calcolo del valore complessivo netto, o NPV (Net Present Value) del progetto. Poiché in definitiva la decisione di investimento del finanziatore è in effetti basata (o almeno dovrebbe esserlo!) sul NPV del cash flow del progetto, è necessario che il proponente dedichi estrema attenzione alla definizione delle ipotesi e al calcolo. Quanto più il proponente sarà in grado di documentare le sue ipotesi, e dimostrarne la robustezza verso l’investitore, tanto più credibile diventerà la sua strategia di trasparenza nella negoziazione, e in definitiva tanto maggiori le sue chance di successo.

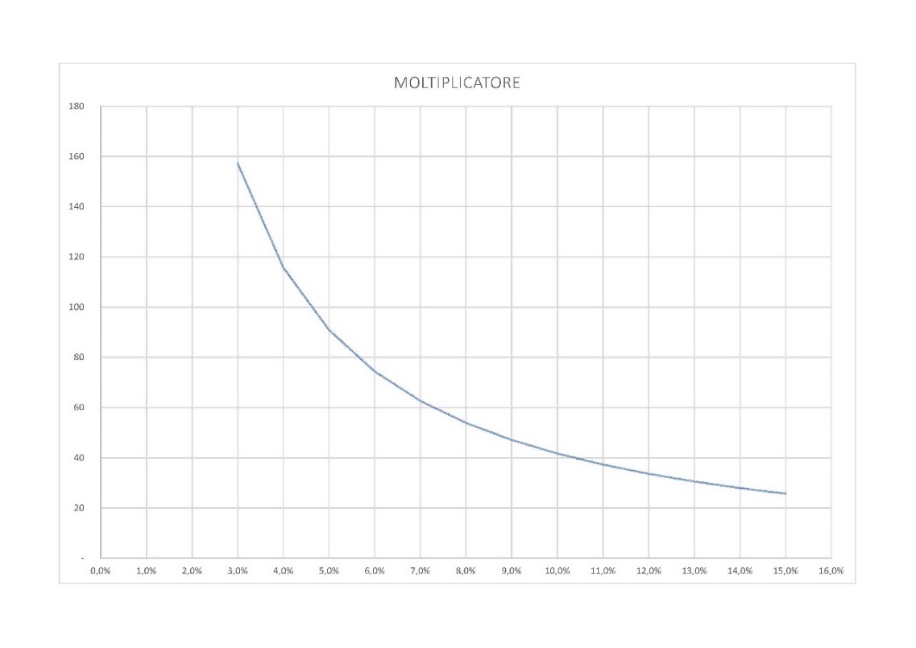

Perché è così importante il tasso di sconto? Variazioni anche minime di questo parametro si ripercuotono esponenzialmente sul valore del NPV. Nel grafico seguente è riportato il valore presente di una serie di pagamenti unitari al variare del tasso di sconto:

Figura 1 – Valore Moltiplicatore NPV

È evidente quale sia l’impatto di minime variazioni del tasso di sconto sul NPV, soprattutto nella regione dal 5% al 15%, cioè quella di maggiore interesse per i business plan.

Purtroppo, come si può immaginare, non è possibile fornire una formula generale e sempre valida per il calcolo del corretto del tasso di sconto (sarebbe troppo facile!): ciò non vuol dire che non sia possibile impostare la valutazione su di un framework condiviso e consolidato. Fare riferimento ad un metodo condiviso, infatti, permette che la trattativa sia focalizzata sui “contenuti”, ovvero la robustezza delle ipotesi di calcolo, senza dove discutere anche della “forma” ovvero del metodo su cui sono impostati i calcoli.

Il metodo WACC (Weighted Average Cost of Capital) è sicuramente il framework di riferimento maggiormente utilizzato dalla comunità finanziaria internazionale, e non c’è dubbio che il suo utilizzo segnali all’investitore professionalità e competenza del proponente. Tre sono i parametri fondamentali utilizzati nel calcolo:

- il rapporto (normalmente indicato con α) fra il capitale di debito e quello di equity

- il tasso medio di interesse (indicato con rb) accessibile al proponente per finanziamenti bancari

- il tasso di remunerazione del capitale di rischio o equity (re)

Il valore del tasso di sconto (WACC) è dato dalla seguente semplice formula:

WACC = α * rb + (1 – α)* re

Nel seguito verranno analizzati i singoli componenti della formula.

Il parametro α e la struttura finanziaria

Il parametro α (Alfa), nominalmente avente un valore fra 0 e 100 indica la quota percentuale del capitale proveniente da credito bancario, obbligazionario e strumenti assimilabili rispetto al totale dei capitali impiegati nel progetto. In generale il valore di α viene anche denominato “struttura finanziaria” del progetto o dell’azienda ed il suo valore è soggetto a variazioni anche consistenti durante la vita dell’azienda.

La differenza sostanziale fra questi due tipi di debito è che mentre per debito bancario e le obbligazioni è previsto un tasso di interesse fissato a priori (eventualmente legato ad aggiustamenti su inflazione, tassi di cambio etc.), per l’equity, ovvero la partecipazione al rischio d’impresa tramite partecipazione azionaria o di quote del business, il relativo ritorno dell’investimento è soggetto a maggiore incertezza (sinonimo di maggiore rischiosità rispetto al debito) e quindi in generale ha un valore più elevato. Ci si potrebbe chiedere allora: perché non ridurre i costi di finanziamento spostando il più possibile del finanziamento sul debito? La risposta è semplice e intuitiva: man mano che le banche incrementano la percentuale delle risorse finanziarie, diventano figurativamente “proprietarie” di una crescente parte dell’azienda e si assumono il relativo rischio d’impresa. Non essendo stupide, è evidente che adeguerebbero il tasso da loro richiesto al rischio assunto, e si allineerebbero rapidamente al ritorno dell’equity.

Il valore effettivo del parametro ha delle importanti ricadute sul business aziendale, dato che il ricorso al credito bancario comporta che una quota fissa della liquidità generata dal progetto debba essere obbligatoriamente impiegata al servizio di tale debito e non rimanga a disposizione per le necessità aziendali.

È quindi necessario definire un target per α sulla base di due esigenze contrastanti: se da un lato è auspicabile mantenere il valore ad un livello basso per limitare il tasso e l’impatto del pagamento periodico degli interessi (il cosiddetto “servicing”) del debito, dall’altro lato è auspicabile aumentarne il valore, entro certi limiti, perché ha un effetto benefico sul business dato che il debito bancario, intrinsecamente “meno rischioso” dell’equity, ha un costo inferiore in termini di tasso richiesto.

Anche per questa ragione in generale i valori obiettivo di α si posizionano generalmente tra il 10 al 30%: valori al di fuori di questi limiti (almeno per le start-up) vengono normalmente visti con sospetto e non sono consigliabili. Poiché dall’analisi potrebbe emergere che in alcune fasi del progetto il valore del parametro possa variare (ad esempio perché il capitale fornito dalle banche viene erogato in un’unica tranche mentre il capitale in equity viene diluito nel tempo), è opportuno che tali variazioni siano limitate percentualmente verso l’alto rispetto al valore obiettivo. Non dimentichiamo infatti che se il valore di α, cioè la quota di debito, aumenta eccessivamente, il costo del servicing del debito diventa rapidamente sproporzionato rispetto alla capacità dell’azienda di generare cassa, e quindi fa aumentare il rischio intrinseco sul debito.

Il ritorno del debito rb

Il parametro relativo al ritorno del debito rb sembrerebbe forse agevole da valutare per il calcolo del WACC: in modo molto sintetico il valore di questo parametro è rappresentato dal tasso applicato dalle banche (o chi per loro) sui prestiti erogati per il finanziamento del progetto.

Come però all’atto pratico è evidente a chi ha mai parlato con le banche, una stima precisa di questo valore dipende da una moltitudine di fattori di cui il progetto del business plan è solo uno, e forse neanche il più significativo: infatti le banche nella concessione di prestiti e mutui applicano tassi di interesse che dipendono da parametri esogeni al progetto: l’istituto bancario, la storia personale del richiedente, le garanzie offerte, l’andamento dei mercati etc. Tra l’altro, la valutazione della banca può variare anche in relazione a quale sia l’investitore in equity sul progetto.

Nonostante ciò, è opportuno che il proponente – nel momento in cui presenta il business plan al finanziatore – questi abbia già esplorato in maniera dettagliata le opportunità ed il costo per il finanziamento in debito: alla trattativa con l’investitore in equity è sempre meglio arrivare con un valore di rb magari conservativo, ma che consenta di comunicare e dimostrare che il valore dichiarato di rb è verosimile.

Il ritorno dell’equity re

Se la valutazione del ritorno del debito può essere complessa, la brutta notizia è che la valutazione di re ovvero del tasso di remunerazione del capitale di rischio lo è forse di più, e soprattutto ha impatti maggiori dato che l’equity rappresenta nella maggioranza dei casi la parte preponderante del capitale di finanziamento. Questo parametro più che altri darà la possibilità all’investitore durante la trattativa di contestare le ipotesi e le assunzioni del proponente relative al rischio del progetto. È proprio nella valutazione di questo parametro che assume la massima importanza fare riferimento a dati il più possibile oggettivi e verificabili dall’investitore. Eppure, siate sicuri che, per quanto vi sforzerete di presentare un’analisi oggettiva, l’investitore – che sta assumendo una buona parte del rischio di impresa – “farà le pulci” a tutte le vostre ipotesi.

È meglio quindi, soprattutto in questo caso, ridurre al massimo le possibili obiezioni facendo riferimento ad un framework di valutazione ben consolidato ed accettato dalla comunità finanziaria: tra i molti framework a disposizione io sicuramente consiglio di adottare il CAPM (Capital Asset Pricing Model), largamente adottato per la valutazione del rischio di investimento nel mercato azionario. La formula per il calcolo del ritorno “normale” dell’equity è la seguente:

Dove

Nelle sezioni che seguono analizzeremo il significato di ciascun parametro e come valutarlo.

Il risk free return (rf)

Con risk free return si considera genericamente il rendimento dei capitali impiegati in forme di investimento considerate sicure o prive di rischio: sono cioè le forme di investimento in cui c’è sicurezza assoluta che il debitore non solo restituirà il capitale, ma corrisponderà gli interessi con regolarità per tutta la durata del prestito. In generale, per gli emettitori che hanno ottenuto una valutazione o “rating” da parte di agenzie indipendenti[1], il debito “risk free” è quello normalmente caratterizzato dal rating AAA.

A dire la verità, la crisi finanziaria del 2008 in molti ha fatto sorgere dubbi sull’attendibilità delle valutazioni del rating e su cosa possa essere un investimento “sicuro”: tuttavia ancora oggi il rendimento dei titoli di Stato classificati con rating AAA è considerata la valutazione maggiormente oggettiva del tasso risk-free.

La stima può essere ulteriormente affinata considerando il mercato geografico del prodotto o servizio a cui si riferisce il business plan e selezionando i titoli di stato AAA di riferimento e in particolare:

- Mercato EU: Titoli di Stato emessi dalla Germania (BUND)

- USA: Titoli di Stato della FED (T-Bills)

- APAC: Titoli di Stato della Bank of Japan (oppure molto usati sono i T-bill americani)

Fra i diversi titoli, è opportuno selezionare il tasso del titolo più vicino al time-frame del business plan, oppure in generale ai tassi dei titoli decennali, facilmente reperibili sul web o sulle testate finanziarie (Sole24ore, Wall Street Journal, Financial Times, etc.)

In questo momento storico la verità è che le differenze fra i diversi rendimenti sono limitatissime ed anzi, in certi casi, il rendimento può addirittura risultare negativo (è il caso attualmente dei Bund tedeschi) per cui conviene selezionare il tasso più elevato disponibile. Ma attenzione che in passato le differenze fra titoli AAA potevano essere anche rilevanti.

Se ci si rivolge in larga misura a un mercato nazionale, può essere conservativo considerare invece il tasso risk free pari a quello dei titoli di Stato del Paese di riferimento, indipendentemente dal loro rating: Ad esempio il BTP Italiano a 10 anni, classificato con rating BAA3 ha tassi di rendimento medi pari allo 0,9%.

Il market return (rm)

L’ulteriore parametro da valutare è il cosiddetto “market return”, letteralmente il tasso di rendimento del mercato: il parametro individua il rendimento medio annuo di un investimento in capitale di rischio, tipicamente l’investimento nel mercato azionario.

Sarebbe complesso analizzare nel dettaglio quali siano le modalità effettive del calcolo e quali siano i mercati borsistici di riferimento più adatti, e tutte le più importanti borse mondiali e diversi siti di informazione finanziaria rendono disponibili sul web in forma gratuita valori, serie storiche e analisi anche abbastanza sofisticate relative ai singoli titoli e ai settori merceologici, e diversi indici che sintetizzano l’andamento dei mercati. La scelta più adeguata può essere quindi fatta analizzando le serie storiche e gli indicatori sintetici sul mercato di riferimento del business plan. Ne esistono diversi che misurano gli andamenti dei mercati in tutto il mondo e in rete è possibile trovare facilmente elenchi completi[2].

Nella tabella seguente vengono riportati solo i principali riferiti a diverse aree geografiche:

| Nome Indice | Paese | Note |

| Dow-Jones | USA | Titoli industriali USA |

| NASDAQ | USA | Titoli Tecnologici USA |

| S&P500 | USA | Prime 500 Aziende Standard& Poor |

| FTSE | Regno Unito | Indice Borsa di Londra |

| NIKKEI | Japan | Indice Borsa di Tokio |

| HANG SENG | China | Indice Borsa di Hong Kong |

| EUROSTOXX50 | Area Euro | Indice ponderato |

| DAX | Germania | Indice di Borsa Francoforte |

| CAC | Francia | Indice Borsa di Parigi |

| MIB | Italia | Indice Borsa Milano |

Tabella 2 – Principali Indici di Borsa

In generale, per il calcolo del market return può essere utile fare riferimento all’indice che copre il mercato di riferimento del progetto. Ad esempio, se ci si riferisce al mercato europeo, sarebbe opportuno considerare i soli indici europei effettuando una media dell’andamento degli indici di riferimento, oppure utilizzare un indice ponderato già disponibile come l’EURO STOXX50. Per ottenere valori significativi, una volta scelto l’indice o gli indici da utilizzare è opportuno fare una media di almeno 3 anni, in modo da ridurre variazioni molto pronunciate degli indici dovute a fattori contingenti e improvvisi (tipo shock finanziari, o pandemie mondiali).

L’indice di correlazione (β)

E finalmente siamo al calcolo del parametro chiave che quantifica il rischio associato ai titoli quotati ed in ultima analisi il rischio intrinseco d’impresa: sto parlando del parametro β, detto anche “indice di correlazione”. Il significato di β, a parte la complessità del processo di calcolo, è abbastanza semplice da capire.

Conosciamo tutti il vecchio detto popolare romanesco “chi non risica, non rosica”. Bene, in finanza questo detto assume il significato economico che se vogliamo ottenere un rendimento elevato è necessario investire accettando una scarsa certezza di tale rendimento. Viceversa, se si vuole avere certezza di rendimento, è necessario investire in azioni (o nel nostro caso “progetti”) a basso rischio. Ecco, l’indice di volatilità fornisce una misura “oggettiva” di questo rischio calcolando la correlazione statistica fra l’andamento di un’azione ed il mercato di riferimento.

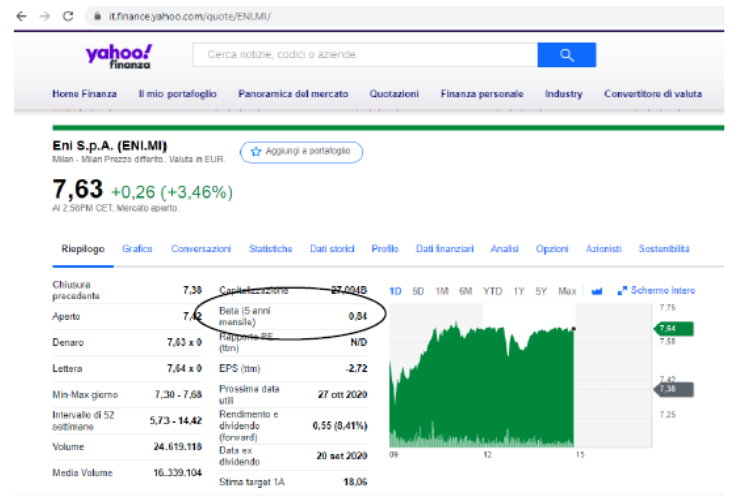

Faccio un semplice esempio per rendere più chiaro il concetto: se ad esempio l’azione ENI ha un valore β = 0,84[3] vuol dire che ci si aspetta che un rialzo della Borsa di Milano dell’1 % si rifletterà su ENI con un incremento dello 0,84%. Ovviamente si tratta di una aspettativa statistica: non è detto che l’azione ENI sicuramente salirà dello 0,84%, ma si può prevedere che in media questa sarà la risposta del titolo all’andamento del mercato. Facile, no?

La buona, anzi buonissima, notizia è che non dovremmo essere noi ad effettuare materialmente i complessi calcoli necessari a calcolare tale parametro, perché ancora una volta la rete ci aiuta a reperire il valore per qualsiasi azienda quotata, ad esempio su Google Finance, Yahoo Finance o il Sole 24 ore. Nella figura sotto viene mostrata la quotazione del titolo ENI e il relativo valore di β

Figura 2 – Valore di Beta

Quale β dobbiamo considerare nel Business Plan? Il mio consiglio è quello di valutare attentamente il listino di borsa, cercando di individuare almeno 4 o 5 società che operano nel settore, e nel mercato del prodotto o del servizio a cui il business plan si riferisce. Ottenuti i valori dei β corrispondenti, farne una semplice media matematica: quella è la migliore stima possibile del nostro β.

A questo punto, abbiamo tutti i parametri necessari a calcolare l’equity return con la formula:

Il tasso di sconto (WACC)

E siamo finalmente giunti al calcolo finale del tasso di sconto. Avendo valutato nei paragrafi precedenti tutti i parametri necessari, è immediato calcolare il tasso di sconto tramite la formula del WACC:

WACC = α * rb + (1 – α)* re

Una nota importante da chiarire riguarda il significato sostanziale del WACC. Il valore del tasso di sconto calcolato con la formula WACC è quello che deve essere utilizzato per scontare il cash flow ai fini del calcolo del valore netto dell’investimento o NPV. Il WACC dunque NON rappresenta il rendimento del capitale investito, ma rappresenta il “valore finanziario del tempo”. In altre parole rappresenta il tasso “normale” che l’investitore potrebbe ottenere investendo i suoi capitali in investimenti alternativi con analogo rischio. Non è quindi il numero che va presentato all’investitore per invogliarlo a impiegare i suoi capitali nel nostro business plan: ciò che invoglia l’investitore è effettivamente il Valore Netto Presente (l’NPV) del cash flow scontato al valore del WACC. L’NPV, non il WACC, è il nostro valore aggiunto per l’investitore rispetto a quello offerto da progetti concorrenti.

Il crowdfunding

In questa sezione vorrei accennare a una forma alternativa a quelle citate che solo da pochissimi anni ha fatto la sua comparsa e si è rapidamente espansa grazie alla potenza dei social network: il crowdfunding. Tradotto letteralmente dall’inglese significa “finanziamento della folla”, si tratta effettivamente di una forma di finanziamento non ancora regolamentata in cui un progetto può essere proposto alla comunità di utenti del web attraverso una piattaforma. Ogni utente iscritto ha la possibilità di contribuire al finanziamento dei progetti che apprezza e che ritiene interessanti anche con quote di finanziamento minime, sia sotto forma di donazione pro bono, sia come corrispettivo di quote di proprietà azionaria diffusa, più raramente sotto forma di prestito, ma spesso con modalità originali e innovative di partecipazione al progetto.

La creatività nell’elaborare queste forme è impressionante: si va dalle offerte di pre-vendita a prezzo scontato dei prodotti/servizi che il progetto vuole sviluppare, al pagamento in voucher fino ad arrivare ad esempi quali quello di una piccola gelateria inglese, che in cambio di un finanziamento minimo di £ 500, garantiva una fornitura a vita di una torta gelato per ogni compleanno del finanziatore!

La prima piattaforma di crowdfunding (o almeno la prima di cui abbia sentito parlare, qualche anno fa) è stata Kickstarter in USA, ma ben presto ne sono seguite altre in Europa, in Cina e Giappone, fino a quelle di derivazione italiana attive già da qualche anno.

Come sempre quando si affronta il web, è necessario fare sempre attenzione alla serietà e solidità finanziaria dei gestori della piattaforma, ma nella tabella seguente voglio offrire una panoramica abbastanza stringata delle piattaforme di crowdfunding operanti in Italia da qualche tempo, e che quindi più di altre dovrebbero offrire garanzie di serietà.

| Nome Indice | Paese | Target projects | |

| USA | Generale | ||

| USA | Generale | ||

| Italia | Responsabilità sociale | ||

| Italia | Sostenibilità e consumo responsabile | ||

| Italia | PMI e Start up | ||

| Italia | Rigenerazione di territori e comunità | ||

| Francia | Generale Europa | ||

| USA | Contenuti Multimediali |

Tabella 3 – Piattaforme di Crowdfunding

Anche se relativamente pochi lo conoscono, in Italia il crowdfunding è tutt’altro che irrilevante: nel 2019 secondo il rapporto Starteed[4] le piattaforme di crowdfunding nel loro complesso hanno raccolto circa 164 Mln di Euro, in forte crescita (+59%) rispetto al 2018 e in ulteriore forte ascesa (almeno prima della pandemia) come previsione nel 2020.

Senza entrare troppo nel dettaglio operativo di come effettuare una campagna di crowdfunding, vorrei evidenziare alcuni dei vantaggi di questo innovativo modello di finanziamento:

- Esposizione a un’ampia platea di potenziali finanziatori offerta dal web

- Particolare ricettività dei finanziatori all’innovatività dei progetti

- Costi di finanziamento normalmente contenuti ed indipendenti dalla struttura finanziaria aziendale

- Ampia creatività nel definire la remunerazione del capitale

- Spesso i progetti di crowdfunding raggiungono importi anche molto superiori alle richieste

D’altro canto, gli svantaggi di questa forma di finanziamento sono i seguenti:

- Non tutti i progetti sono adatti a questa forma di finanziamento

- Aleatorietà della quantità e delle tempistiche di finanziamento

- Dipendenza del finanziamento dalla piattaforma prescelta

Nel caso si desideri fruire di questa innovativa forma di finanziamento per il proprio business plan, io consiglio sempre di considerare il crowdfunding non come la principale fonte di finanziamento, ma una fonte “incrementale” che consenta di presentarsi con una posizione negoziale più forte di fronte all’investitore nella trattativa relativa al business plan.

Inoltre, va considerato che agli utenti della piattaforma di crowdfunding va sempre veicolato un business plan molto più stringato e con un messaggio essenzialmente emozionale e motivazionale: quasi diametralmente all’opposto rispetto agli argomenti da presentare all’investitore con il business plan che devono afferire alla sfera razionale e logica, ossia numeri e tabelle!

- Le più note sono le società Standard & Poor, Moody’s e Fitch ↑

- Ad es. https://it.investing.com/indices/major-indices ↑

- https://it.finance.yahoo.com/quote/ENI.MI ↑

- https://starteed.com/it ↑