Una volta definito il time frame e il tasso di sconto da utilizzare per il business plan, ecco come comunicare all’investitore il nocciolo della nostra idea innovativa e come riteniamo che questa possa generare un concreto valore per chi vi investe. Dobbiamo quindi assumere un punto di vista più strettamente tecnico, organizzativo e di marketing. Uno dei modi per valutare l’investimento è il modello previsionale.

Più che elencare quali sono le voci di costo e ricavo da includere (o escludere!) nel business plan, e come tecnicamente vadano valutate, cercheremo di fornire alcuni consigli derivanti dall’esperienza personale su quali aspetti siano da curare nell’ottica di aumentare la percezione di “trasparenza” nell’investitore.

Indice degli argomenti

La valutazione dei ricavi

Le previsioni dei ricavi sono effettivamente la parte in cui le ipotesi del proponente scontano in media un grado di “sovrastima” (il 30%) e quindi sono soggette alle maggiori critiche da parte dell’investitore. Ci si può quindi attendere che la maggior parte della negoziazione si svilupperà su questa parte del business plan, e che quindi sia cruciale per il proponente segnalare alla controparte la sua buona volontà nell’utilizzo di ipotesi credibili e documentate al meglio.

Nel seguito fornirò alcune indicazioni che possano trasmettere all’investitore l’idea di credibilità nell’analisi, o quantomeno far percepire che nell’analisi si è cercato di “non dimenticare” alcun punto importante.

La prima essenziale valutazione riguarda il reale grado di innovatività del prodotto/servizio oggetto del business plan. È evidente che qualsiasi proponente tenda a sovrastimare (anche inconsciamente) questo parametro: nel cuore di ogni imprenditore esiste la speranza che il prodotto possa diventare il nuovo Iphone di Steve Jobs, tipico esempio di prodotto che non si è inserito in un mercato esistente (quello dei telefoni mobili), ma ne ha creato uno nuovo in cui Apple si è mossa da monopolista ed è diventata ciò che conosciamo. Purtroppo casi di questo tipo non solo sono estremamente rari (oltre all’ Iphone, mi vengono in mente la Tesla di Elon Musk, Amazon, il PC di IBM, Il Walkman Sony e pochi altri) ma in generale vengono associati a persone con qualità di “immaginare il futuro” che raramente si incontrano[1]. È quindi evidente che un business plan che presenti valutazioni di un mercato monopolistico quasi sicuramente verrà vista con estremo sospetto, ed è facile passi al cestino della carta straccia.

È sempre opportuno rapportare le nostre previsioni di vendita alle attuali capacità di vendita e distribuzione del proponente, ma soprattutto alla sua capacità ed esperienza nell’adeguare la filiera produttiva e le reti di distribuzione. Troppo spesso le complessità vengono liquidate come ininfluenti dall’entusiasmo del proponente, rendendo non credibile l’intero progetto. Faccio due esempi che possono facilmente chiarire cosa intendo: se nel business plan il proponente prevede di lanciare il prodotto su più mercati con una forza commerciale di 30 venditori, ma la sua esperienza è limitata a gestire 5 venditori, è evidente che il piano diventa non credibile! Attenzione quindi a ciò che scrivete nel vostro CV, perché questo verrà sicuramente scrutinato dall’investitore! E se ritenete invece che la gestione di 30 venditori sia vitale per raggiungere i risultati di business plan, considerate l’ingaggio di un direttore commerciale: ricordate però che i buoni direttori commerciali sono costosi, e tali costi devono essere congruamente rappresentati nel vostro prospetto.

Le previsioni di vendita di un business plan quasi sempre seguono un tipico andamento cosiddetto di curva a “S” (o come la chiamano gli “curva logistica”): nella prima fase la curva è a bassa crescita, seguita da una seconda fase di sviluppo delle vendite ed a una fase seguente di maturità in cui le vendite restano stabili oppure crescono/decrescono lentamente. I parametri di tassi di crescita e di durata delle diverse fasi sono strettamente legati alle caratteristiche di innovatività del prodotto: quanto più il prodotto è innovativo, tanto più la prima e la seconda fase saranno brevi: infatti un basso tasso di innovatività rende il nostro prodotto “un ulteriore competitor nel mercato” che quindi faticherà a trovare una propria collocazione, allungando i tempi.

In parallelo all’innovatività, è da valutare attentamente gap di know-how che il nostro progetto può vantare nei confronti della concorrenza. In estrema sintesi bisogna capire, almeno indicativamente, in quanto tempo i nostri competitor siano in grado di lanciare un prodotto dalle caratteristiche simili al nostro: è evidente che tanto più consistente è il nostro vantaggio, tanto più lungo potrà essere il periodo di sviluppo e crescita, prima che si faccia sentire la pressione competitiva sul mercato. Si tratta di un parametro di difficile valutazione, ma di forte impatto, ed è quindi opportuno entrare in negoziazione con un quadro il più possibile chiaro e supportato da una analisi confortata da documentazione che renda credibile la nostra posizione per l’investitore.

Ricordate che il successo di un prodotto paradossalmente rappresenta anche una minaccia: la concorrenza non dorme mai. Se quindi le vostre previsioni mostrano nel tempo ricavi in crescita a due cifre, ricordate che la concorrenza vorrà spartire tali ricavi. Il nostro periodo di “crescita libera” è allora costituito dal gap di know how di cui si è parlato al precedente bullet point: l’unico modo per limitare gli effetti della concorrenza è allora quello di investire in conoscenza, prevedendo tali investimenti nel business plan. Altrimenti aspettatevi che il calo dei profitti nella fase di maturità sia proporzionale al tasso di crescita dei profitti durante la fase di sviluppo.

- Nel determinare i target di vendita, sarebbe auspicabile accedere a dati storici del mercato di riferimento del nostro prodotto o servizio, magari corredati da segmentazione dei clienti, price sensitivity etc., cioè da tutti i fattori che costituiscono le basi per un’analisi di marketing. Tuttavia, proprio in virtù del fatto che ci si muove nell’ambito di prodotti “innovativi”, spesso non è facilmente definibile un mercato di riferimento per cui siano reperibili dati storici: in questi casi è opportuno fare riferimento a mercati simili o adiacenti, definiti in gergo “proxy-markets”.

Un esempio di questa situazione in cui mi sono imbattuto riguarda un business plan che mi era stato richiesto da un cliente relativamente a un prodotto innovativo nel settore della citofonia domestica. Non essendo possibile reperire dati storici diretti sulle vendite di citofoni in Europa Occidentale, ho preso a riferimento i dati catastali immobiliari standardizzati a livello comunitario e facilmente reperibili sul sito Eurostat, selezionando le sole categorie catastali aggredibili. In quel caso il proxy-market delle abitazioni ha fornito una base di calcolo per le quote di mercato del nuovo prodotto.

È evidente che nel caso di proxy-market è necessario inserire nel business plan tutte le giustificazioni della scelta di uno specifico proxy, dettagliando in maniera più completa possibile le somiglianze e le differenze con il mercato target e come queste ultime influiscano sulle previsioni. La presenza di un tale paragrafo esplicativo segnala all’investitore la cura per i dettali dell’analisi del business plan. Non solo: orienta la negoziazione su specifiche ipotesi su cui il proponente si è preparato in anticipo.

- Un’ulteriore valutazione da effettuare nell’analisi top-down consiste nell’opportunità di dettagliare separatamente le previsioni delle vendite sui vari segmenti, nel caso si preveda il lancio contemporaneo o dilazionato nel tempo di più versioni del prodotto su segmenti diversi: la complessità di analisi aumenta in maniera esponenziale quindi è da valutare attentamente quanto sia difficile ottenere dati storici per segmento e se la segmentazione possa essere effettivamente significativa. A volte semplificare rende l’analisi più chiara!

Per citare l’esempio precedente, nel business plan della citofonia non solo le caratteristiche e il prezzo dei citofoni per condomini sono ben differenziati da quelli per case e villette, ma il proxy market scelto comprendeva la specifica categoria catastale “condomini” nelle tabelle di dati storici. Viceversa non aveva senso considerare separatamente il modello di punta dal modello base, perché non troppo differenziati per caratteristiche e prezzo: si è considerata conservativamente la sola versione base del prodotto, semplificando l’intero modello di analisi.

Un errore che spesso si riscontra nel business plan è quello di utilizzare modelli di previsione estremamente articolati e complessi con l’illusione che la complessità venga percepita dall’investitore come indice di competenza e professionalità. Tale complessità invece, spesso induce nell’investitore una reazione di sospetto e di difesa, dove la complessità è associata al tentativo di “annebbiare la vista” su qualche problema da nascondere. Un modello completo nel contenuto, ma semplice e facilmente leggibile verrà sicuramente apprezzato dall’investitore e può contribuire attivamente a ridurre il gap di fiducia fra le parti. Tra l’altro tenete conto che gli errori sulle stime di ricavo raramente ammontano a meno del 10 – 15%, per cui la complessità oltre che nociva è inutile!

Come accennato, quella dei ricavi è la sezione del business plan che riceverà la maggiore attenzione e le maggiori critiche dell’investitore, perciò è quella in cui il lavoro di giustificazione e di documentazione di tutte le ipotesi del modello deve essere condotto in maniera quasi maniacale. Una cospicua serie di riferimenti ad articoli, grafici descrittivi e quant’altro possa testimoniare all’investitore la dettagliata conoscenza degli aspetti di prodotto, del mercato, della segmentazione etc. sono vitali alla sua positiva percezione. Non c’è nulla di peggiore di presentarsi all’investitore impreparato a rispondere.

- Ulteriore e forse ultimo aspetto da considerare è la definizione chiara del risultato minimo a cui aspirate, diciamo il BATNA della negoziazione sui parametri del modello, che siete disposti ad accettare per considerare la vostra negoziazione sul business plan “un successo”. Quale sia il parametro di valutazione non è possibile definirlo qui perché dipende da una moltitudine di fattori, quale il progetto, il proponente, l’investitori ed i valori personali di ciascuno di essi. Siate obiettivi, ma siate precisi: se il vostro obiettivo è che il prodotto diventi un successo commerciale, definite i volumi minimi ed in quanto tempo sono raggiunti per cui considerate il lancio un successo. Se invece il vostro obiettivo è al massimo quello di vendere l’idea, definite una cifra minima che volete ottenere. Questa chiarezza di obiettivi sarà in grado di orientare strategicamente la negoziazione e vi renderà degli interlocutori credibili agli occhi dell’investitore.

La valutazione dei costi nel modello previsionale

La buona notizia in relazione alla valutazione dei costi è che, a differenza dei ricavi, quella dei costi è una sezione del business plan per la quale sono disponibili maggiori informazioni e con una attendibilità e accuratezza molto maggiori: le esperienze personali del proponente e dell’investitore possono in generale differire, ma è assai raro che tali differenze siano molto consistenti. Ci si può attendere quindi che eventuali differenze sulla valutazione dell’entità e dei costi delle risorse necessarie a garantire il successo del progetto vengano risolte con una negoziazione molto più agevole rispetto a quella relativa ai ricavi. Volendo quantificare l’impegno nella negoziazione direi che fatto 100 lo sforzo necessario a giungere ad un accordo, la negoziazione relativa alla valutazione dei ricavi prenda in media dall’80 al 90% dello sforzo, lasciando ai costi dal 10 al 20% dello sforzo complessivo.

Inoltre, l’analisi del gioco del business plan e delle strategie di negoziazione rivela che, a differenza che nella valutazione dei ricavi, nella valutazione dei costi c’è un certo grado di convergenza nelle motivazioni di proponente e investitore. Infatti, nella negoziazione sui ricavi, l’obiettivo del proponente è quello di esagerare le stime per aumentare l’NPV, mentre nel caso delle stime dei costi il proponente (ovviamente se effettivamente convinto della bontà del progetto e disposto ad assumere un ruolo un ruolo attivo nell’organizzazione) non ha un corrispondente incentivo ad abbassare i costi perché sa che sarà eventualmente chiamato ad operare con risorse insufficienti. Sarà dunque incentivato a presentare una stima oggettiva dei costi, e magari anche a includere qualche sovrastima.

Allo stesso modo l’investitore non ha un incentivo forte a sovrastimare i costi (per ridurre l’NPV e segnalare un minore interesse nel progetto) perché sa che in tal modo concederebbe un vantaggio al proponente (magari per concedersi un’auto aziendale di lusso, uno stipendio superiore, etc.). Quindi, strategicamente, i due contendenti hanno lo stesso incentivo a “non barare” sulle stime ed è per questo che la negoziazione è generalmente meno combattuta.

Ciò ovviamente non comporta che si possa affrontare questa sezione del business plan senza giustificare le proprie ipotesi: anzi, proprio in virtù del fatto che è in generale considerata più semplice da negoziare, se all’investitore viene proposta una stima dei costi ben strutturata e documentata, l’investitore sarà meno propenso a contestare le ipotesi dei costi, per concentrarsi sui ricavi.

Anche in questo caso, è difficile dare delle indicazioni generali su quali voci di costo inserire e come contabilizzarle in modo adeguato in quanto ciò è molto dipendente dal tipo di progetto a cui il business plan si riferisce. È possibile però indicare alcuni punti su cui fare particolare attenzione ai fini della segnalazione di trasparenza verso l’investitore:

Ricordate che, nella gran maggioranza dei progetti accessibili alle PMI, i costi relativi alle risorse umane rappresentano la parte preponderante dei costi totali e quindi è su questi costi che l’attenzione dell’investitore si concentra. Fate in modo che la struttura organizzativa che avete in mente, e soprattutto la sua evoluzione nel time span considerato, sia riflessa in maniera precisa nell’elenco dei costi. Se ad esempio prevedete che la vostra struttura commerciale evolva da 3 a 10 venditori nell’arco di 3 anni, e che quindi sia necessario un direttore commerciale, tale figura sia compresa nei costi.

Dato che nel caso delle PMI il proponente è un imprenditore, è comune nei business plan trovare sottostimato il numero di collaboratori necessario a gestire il progetto: per sua natura l’imprenditore tende ad accentrare su di sé il controllo delle funzioni di vendita, amministrative, di project management etc., salvo poi trovarsi in difficoltà nelle fasi successive perché “non può fare tutto da solo”.

Considerate in maniera obiettiva e realistica che le persone hanno una curva di learning nei loro ruoli, o in risposta all’introduzione di nuove tecnologie, nuovi processi produttivi, nuovi prodotti: l’introduzione, ad esempio, di un nuovo commerciale in azienda potrà necessitare di qualche mese per avere i risultati attesi sulle vendite. Questi ritardi possono avere notevoli impatti sulle tempistiche necessarie al rilascio dei fondi da parte dell’investitore.

Includete nei costi del personale non solo i costi dello stipendio base, contributi e incentivi, ma anche costi diversi come TFR, previdenza integrativa, costi di training, acquisto di attrezzatura (PC, telefono, auto aziendale, etc.). Prevedete inoltre che una quota del personale sia soggetta a turnover e quindi sia necessario effettuare nuovamente il training, e applicare nuovamente un fattore di learning.

È ipotizzabile che un nuovo venditore possa necessitare di qualche mese per avere un impatto positivo sulle vendite: fattorizzare tale ritardo nel business plan può sembrare forse inutile (e magari in molti casi può esserlo!), ma sicuramente segnala professionalità del proponente che ha considerato tutti gli elementi di costo, e può contribuire a ridurre la naturale ritrosia dell’investitore a fidarsi del proponente.

Nel caso il progetto proposto si inserisca su di una realtà aziendale consolidata, valutate attentamente quale quota dei costi di struttura debba essere allocata sul progetto: non è credibile che un progetto di innovazione non abbia alcun impatto su una struttura esistente. Per ottenere una onesta valutazione della redditività nel business plan definite quale quota parte dei costi generali (ad es. luce, riscaldamento, amministrazione, etc. – il cosiddetto “overhead”) debba essere allocato sui costi del progetto. Ciò che potrà essere discusso è quale sia la giusta allocazione dei costi di struttura (al progetto) ma l’allocazione andrà sicuramente considerata.

Quasi mai nei business plan vengono tenuti in considerazione i costi di registrazione di brevetti sui prodotti servizi. Se la proprietà intellettuale sul prodotto o sul servizio può essere protetta, vale sicuramente la pena di farlo, considerando l’ottenimento del brevetto come parte integrante del business plan e fattorizzando i relativi costi. Purtroppo i brevetti vengono considerati esclusivamente come un costo e forse è per questo che l’Italia è all’ultimo posto fra i paesi dell’OCSE per numero di brevetti!

I metodi di valutazione dell’investimento nel modello previsionale

Gli americani, sempre molto più pragmatici di noi europei, hanno coniato il detto “Cash is king” (il denaro regna) per esprimere il fatto che la valutazione di un investimento debba passare attraverso la sua capacità di generare un valore monetario. Da qualche tempo la maggiore sensibilità degli investitori rispetto alla sostenibilità, ha fatto emergere parametri diversi che valutano un investimento anche in relazione ai suoi risultati ESG (dall’inglese “Environmental, Social & Governance”), ovvero sulle ricadute non solo in termini di ricchezza, ma anche in termini di ambiente, politiche sociali, distribuzione della ricchezza, etc. Un’approfondimento in tal senso però ci porterebbe fuori dal seminato e quindi analizzeremo la sola componente “finanziaria” della valutazione. Vale la pena però accennare al fatto che analizzare la “sensibilità ESG“ della controparte potrebbe durante la negoziazione dare una spinta competitiva alla nostra proposta (ovviamente se la proposta ha componenti ESG al suo interno).

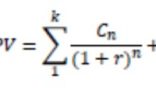

Il valore del progetto agli occhi dell’investitore/finanziatore è insito nella capacità dell’azienda di generare un flusso di cassa: è la valutazione di questo flusso, depurato del valore reinvestito nel business e opportunamente “scontato”, il metodo più rigoroso ed accettato universalmente, che quindi permette di presentarci con autorevolezza di fronte all’investitore. Il metodo è noto con il nome di Discounted Free Cash Flow o DCF.

La valutazione di un investimento può fare riferimento a schemi di valutazione differenti, il più comune dei quali è il metodo del “moltiplicatore EBITDA”, basato su valutazioni comparate con le caratteristiche di altre aziende del settore. Pur apprezzando la semplicità del metodo, io personalmente non lo consiglio, per almeno due motivi:

- introduce parametri soggettivi, aprendo il fianco a critiche da parte dell’investitore

- viene prediletta la media del mercato, rispetto alle caratteristiche peculiari dell’idea del proponente.

Discounted (Free) Cash Flow o DCF

Abbiamo in precedenza citato il termine Valore Netto dell’Investimento o NPV senza specificare nessun dettaglio: è venuto il momento di spiegare come effettuare materialmente questo calcolo nel Piano Economico Finanziario.

Il calcolo del flusso di cassa aziendale (o Cash Flow) è una procedura contabile che, a partire dal Reddito Operativo di bilancio (Conto Economico e Stato Patrimoniale), estrae l’ammontare delle risorse finanziarie (appunto il “cash”) generate dall’attività aziendale e non reinvestite nel business, che vanno quindi a retribuire gli investitori: si parla quindi di “Free” cash flow.

Senza entrare troppo nei dettagli, in estrema sintesi il free cash viene calcolato in base al seguente schema:

| A partire da | Reddito operativo |

| Si sommano | Ammortamenti |

| Si somma | Quota del TFR |

| Si sottrae | Variazione dei crediti |

| Si somma | Variazione dei debiti |

| Si ottiene | Flusso di cassa operativo |

| Si sottrae | Cassa Reinvestita |

| Si ottiene | Free Cash Flow |

A seguire, sul Free Cash Flow generato dal modello previsionale del paragrafo precedente, va applicata la formula di sconto di un flusso di pagamenti che è possibile reperire in qualsiasi testo di matematica finanziaria e che qui viene riportata solo per completezza:

Formula del DCF

La buona notizia è che possiamo disinteressarci di tale complessità, perché sia Microsoft Excel sia i suoi cloni gratuiti (ad es. LibreOffice Calc e Google Sheets) hanno disponibili le funzioni NPV (nella versione Inglese) o VAN (nella versione Italiana), che effettuano tutti i calcoli in maniera nativa. Ciò permette, una volta consolidato il modello di calcolo, di rispondere facilmente alle inevitabili richieste dell’investitore di mostrare le variazioni dell’NPV in risposta a modifiche dei parametri del modello, overo le cosiddette “analisi di sensitività” o “di scenario” di cui si parleremo più avanti nell’articolo.

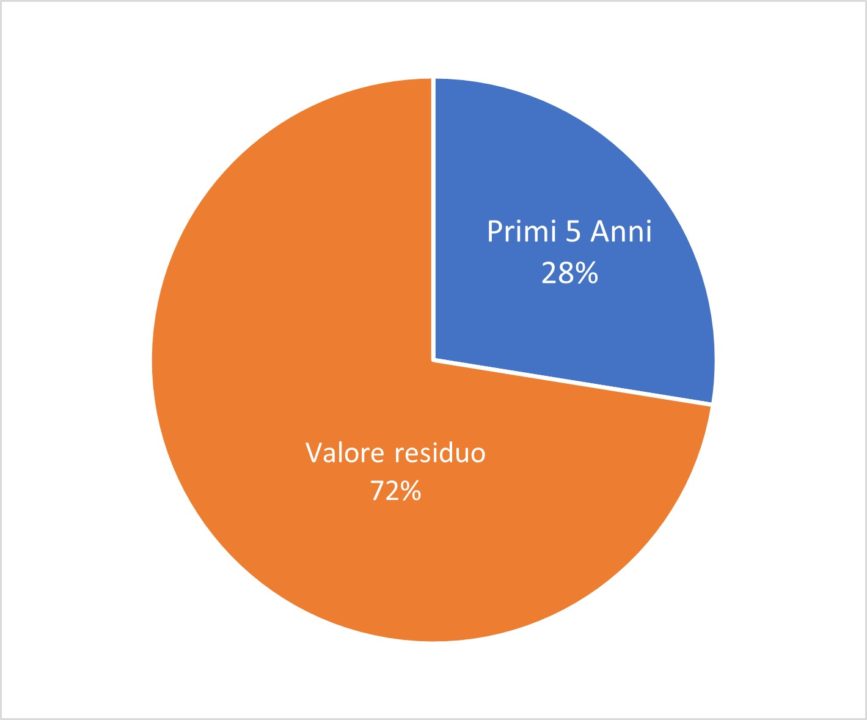

Un elemento del business plan il cui impatto è sicuramente preponderante sulla redditività del progetto è il cosiddetto “valore residuo” o Residual Value (RV), su cui va posta molta attenzione perché spesso il valore residuo risulta a volte il fattore predominante nell’entità del NPV del progetto.

Se, per le ragioni già analizzate, non è infatti attendibile sviluppare previsioni su un futuro troppo remoto, è anche vero che tipicamente la gran parte degli investimenti del progetto si concentrano nelle fasi iniziali, mentre i ricavi di solito si realizzano in un tempo molto più lungo. Per evitare di sottostimare, a volte di molto, il rendimento dell’investimento si considera generalmente che il valore residuo venga realizzato dopo il time-span del business plan. Si considera quindi il profitto realizzato nell’ultimo anno del business plan come valore di base per il calcolo del valore residuo.

Senza voler entrare troppo nel dettaglio, la matematica finanziaria afferma che detto P il profitto dell’ultimo anno di business plan ed i il tasso di sconto applicato nel calcolo del NPV, si può dimostrare che il Valore residuo è dato dalla formula:

RV = P/i

Questo porta a risultati inaspettati. Considerando ad esempio un business plan quinquennale in cui è generato un profitto fisso annuo di 100, con un tasso di sconto del 10%, il valore dell’NPV per i primi 5 anni è pari a 380 mentre il NPV del valore residuo è pari a 1000! Vale a dire che il valore totale è dovuto per circa il 30% ai primi cinque anni, ma il valore residuo è pari al 70%.

Proprio per questa sua importanza, può essere utile fare delle ipotesi conservative sull’andamento dei profitti per il calcolo del Valore residuo. Infatti si può pensare che, a causa della concorrenza, i margini dopo l’ultimo anno del business plan invece di rimanere costanti calino di anno in anno, con un tasso di decrescita annuo pari a r. In questo caso il valore residuo è dato dalla formula

RV = P/(i+r)

Questo accorgimento è di solito molto apprezzato dall’investitore.

L’analisi di sensitività e l’executive summary nel modello previsionale

Un ulteriore accorgimento da inserire all’interno del business plan che viene particolarmente apprezzato dagli investitori è costituito dalla cosiddetta analisi di sensitività e dall’analisi di scenario. Entrambi questi tipi di analisi possono essere raggruppati sotto una semplice domanda: “ Cosa succede se…..?”

Il fine dell’analisi di sensitività è appunto quello di vedere come varia un parametro del modello facendo variare uno dei parametri di ingresso del modello stesso: utilizzando un’analogia dalla meccanica, si agisce come se si guardasse il risultato su una macchina agendo sulle leve di comando. E infatti spesso si parla di agire sulle “leve”.

Sostanzialmente si tratta di identificare i 2, 3 o massimo 4 parametri del modello che si ritiene siano essenziali ai fini del raggiungimento dei risultati, e si analizza attraverso il modello Excel che cosa succede al parametro di risultato facendo variare i parametri di ingresso. In generale il parametro finale del risultato è costituito dal valore finale dell’NPV, ed i parametri di ingresso più comuni sono:

- Il valore del tasso di sconto utilizzato

- Il valore della crescita dei ricavi durante il time frame

- Il valore della decrescita applicata nel periodo successivo al time frame

- L’headcount del personale

È evidente che a seconda dei progetti i parametri da utilizzare per l’analisi di sensitività saranno diversi. Nell’elaborazione dell’analisi di sensitività è tuttavia necessario considerare le variazioni di un solo parametro alla volta, in quanto solo così è possibile trarre delle indicazioni di un qualche significato: se ci si accorge che i parametri significativi sono più di uno, consiglio di sviluppare un’analisi per ciascun parametro.

Il risultato dell’analisi di sensitività di solito si raccoglie in forma tabellare in modo da essere di facile lettura e comprensione da parte dell’investitore, che può rendersi conto di quale sia la possibilità di variazione di un parametro affinché il progetto sia ancora attrattivo per lui. È consigliabile in questa parte di business plan fare uso estensivo di grafici, che danno immediatezza, chiarezza e sinteticità di lettura alle conclusioni, e sono quindi molto graditi agli investitori.

L’Executive summary nel modello previsionale

Diciamo la verità: la risorsa maggiormente scarsa di cui disponiamo è il tempo! Non sorprende quindi che qualsiasi cosa possa far risparmiare il tempo delle persone è uno dei regali più graditi che possiamo fare ad una persona e a un investitore.

Non riuscirò mai a sottolineare in maniera adeguata quanto sia importante per il proponente curare in maniera particolare l’Executive summary, ovvero il riassunto delle conclusioni e dei findings del nostro business plan: l’importanza però non è quella che si potrebbe pensare, cioè quella di fornire all’investitore un metodo per evitare di studiare a fondo il business plan. Lo scopo dell’Executive summary è invece quello di “catturare l’attenzione” dell’investitore facendo transitare il nostri business plan dalla pila dei concorrenti in valutazione, a quella dei business plan degni di una seconda review: usando una metafora, l’Executive summary è un “ariete” che dobbiamo utilizzare per sfondare le mura di difesa dell’investitore, ovvero la sua ritrosia a concederci attenzione.

Ovviamente, una volta passato il primo screening, l’intero progetto sarà sottoposte alle critiche più feroci, e quindi il primo step non assicura al proponente che il suo progetto è sulla buona strada per l’approvazione, ma solo che il business plan ha ottenuto la attenzione sufficiente ad essere letto con vera attenzione.

Da qui la necessità di curare in maniera particolare questa sezione, tenendo presenti alcuni accorgimenti importanti:

- Fate in modo che la lunghezza dell’Executive summary sia limitata, idealmente al massimo 2 o 3 fogli. Questo necessita che il proponente affini le proprie capacità di sintesi dei risultati più importanti, senza dover spiegare tutti i ragionamenti che hanno portato al risultato finale. Anzi, se vogliamo l’Executive summary deve creare una certa “suspence”, quasi fosse un libro giallo che invoglia il lettore a proseguire, per vedere come il detective riesce a incastrare tutti gli elementi del caso!

- Un utilissimo strumento da utilizzare ai fini della sintesi sono i grafici e le tabelle: quanto spesso si afferma che “una foto a volte vale più di mille parole” trova una stupenda occasione in questa sezione del testo. Non lesinate ad usare questi strumenti evidenziando con un colore maggiormente evidente il risultato/i che volete comunicare in modo incisivo. Ovviamente mantenete un approccio formale: non usate colori sgargianti o grafica troppo “cartoonistica”.

- Cercate di costruire l’Executive summary in modo da portare il lettore direttamente al parametro che a voi preme “pubblicizzare”, che nel 99% dei casi sarà l’NPV e il capitale che state richiedendo, ma allo stesso tempo cercate di anticipare le maggiori critiche che credete balzeranno all’occhio del vostro interlocutore: facendovi aiutare da un terzo, cercate di rispondere alle domande sui problemi che evidenzierebbe se fosse lui l’investitore. Cercate ovviamente di preparare una risposta possibile per ogni domanda!

- Usate termini semplici, evitando il linguaggio tecnico: l’investitore potrebbe utilizzare il vostro Executive summary per chiedere una opinione a persone “fuori dal settore in oggetto”, per ottenere una valutazione non influenzata dal pensiero di gruppo. Facilitandogli questo compito, è possibile (anche se non sicuro) che l’investitore percepisca che non abbiamo nulla da nascondere e abbassi le difese!

Conclusioni

Propongo di fare un ultimo test utilizzando una copia (non l’originale!) del modello Excel da cui vengono dedotti i risultati. Il test è molto semplice e consiste “solamente” nel tagliare del 30% tutte le previsioni di ricavo per vedere quali siano gli impatti sul VPN finale. Può sembrare un eccesso di zelo, e decisamente irrealistico, ma sicuramente renderà la nostra analisi più robusta, e sarete più preparati alla negoziazione con il finanziatore.

- Non dimentichiamo che anche i visionari spesso falliscono, come Steve Jobs ha fallito con il PDA Newton ed Apple con la Apple Car. ↑