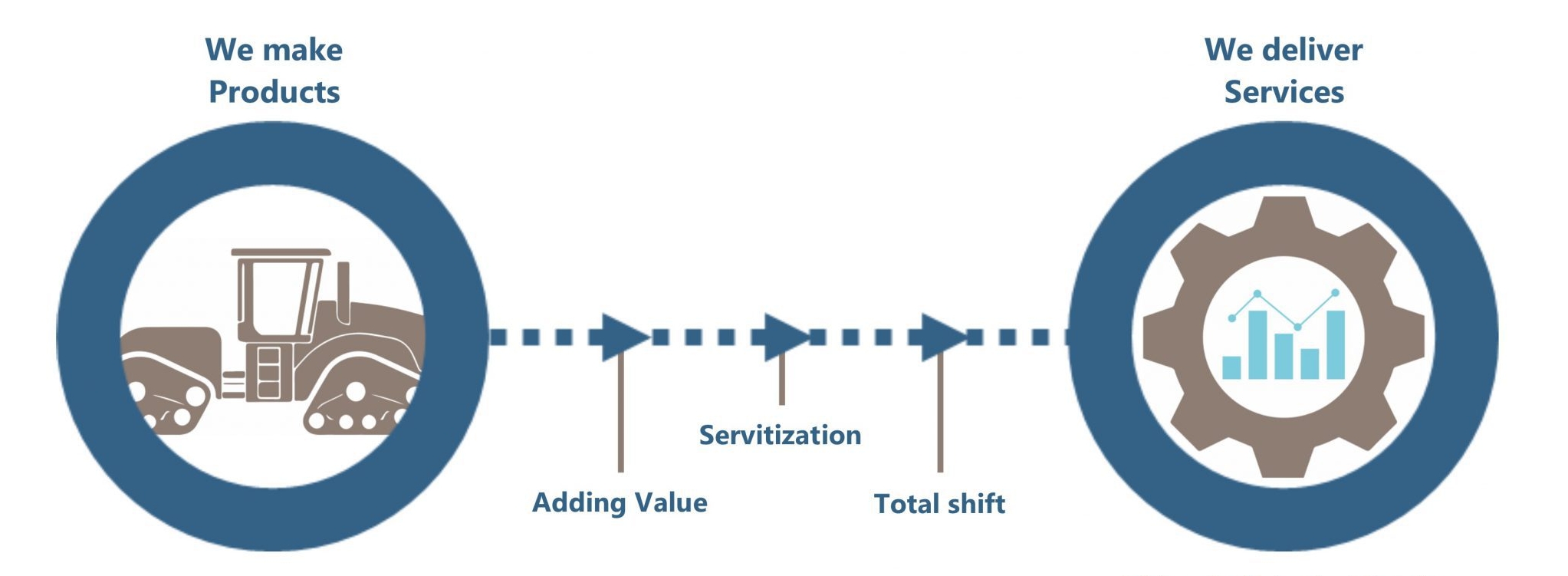

Il mondo è cambiato radicalmente negli ultimi decenni. L’innovazione di prodotto non è più sufficiente per difendere vantaggi competitivi costantemente minacciati da fenomeni quali la globalizzazione e la rivoluzione digitale. Ecco allora che aziende manifatturiere leader dei propri settori per continuare a imporsi sul mercato hanno potenziato la propria offerta espandendo il portafoglio di servizi al cliente e in alcuni casi rivoluzionando il proprio modello di business. Rolls-Royce, Caterpillar e Xerox sono alcune delle aziende che incarnano oggi il nuovo paradigma di prodotto-servizio: il servizio non è più visto come “male necessario”, bensì è al centro dell’offerta per soddisfare e supportare le crescenti esigenze dei clienti.

Per citare un caso di successo nel settore dei beni strumentali, non serve però andare lontano: la piacentina MCM, che realizza centri di lavoro di altissima precisione, infatti dispone di sistemi di raccolta dati avanzati basati sulla tecnologia IoT, in grado di rilevare lo stato di avanzamento delle attività produttive della propria base installata. Grazie alla disponibilità in real time di queste informazioni, MCM mette a disposizione dei propri clienti servizi di programmazione e pianificazione della produzione e di gestione predittiva delle attività di manutenzione.

Indice degli argomenti

Innovare i modelli di business

Molti altri casi testimoniano come l’estensione del business dei servizi nel settore dei beni strumentali favorisca la differenziazione dell’offerta, la creazione di nuovi vantaggi competitivi difficilmente imitabili e fonti di profitto significative, continuative e anti cicliche. Ma si tratta di un processo complesso che, di fatto, spinge (costringe) le imprese ad innovare radicalmente i propri business model verso modelli in cui il cliente non è interessato tanto al mero possesso di un bene ma, piuttosto, al poter godere dei benefici derivanti dall’accesso e dall’uso dello stesso. Questo processo di trasformazione, che sta portando le aziende ad orientarsi verso la fornitura e lo sviluppo di soluzioni integrate di prodotto-servizio, viene definito dalla letteratura “servitization”.

Molte aziende hanno quindi “messo nel mirino” lo sviluppo di una strategia di servitization. Ma sono davvero pronte? E a che punto di questo percorso sono le aziende italiane operanti nel settore dei beni strumentali?

ASAP Service Management Forum ha realizzato un’indagine che ha visto coinvolte le aziende manifatturiere operanti nel settore, con lo specifico obiettivo di indagare il livello di servitization di tali imprese e di analizzarne in particolare la configurazione attuale del modello di business. Al fine di raggiungere gli obiettivi della ricerca, è stato quindi sviluppato un framework di ricerca che ha permesso di definire alcune delle variabili chiave utili a valutare la propensione delle aziende ad erogare nuove offerta integrate di prodotto-servizio.

L’indagine ha coinvolto un centinaio di aziende a livello europeo, di cui 48 italiane. Si tratta prevalentemente di aziende di medie (42%) e grandi dimensioni (32%) operanti nel settore della macchina utensile. Le analisi ed i risultati di dettaglio sono raccolti nel ZReport ASAP SMF “I modelli di business nei settori del machinery e dell’automation”, disponibile su richiesta . Di seguito sono presentati 5 key findings della ricerca:

Service transformation: a che punto sono le aziende

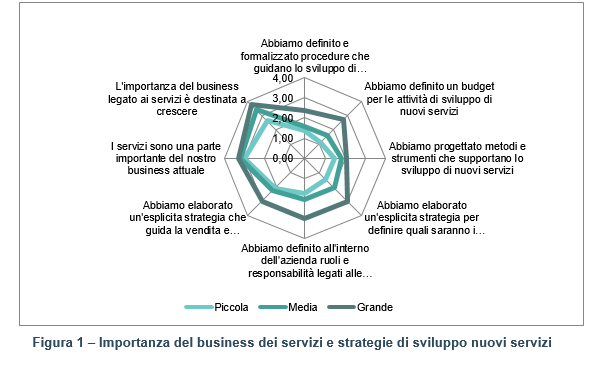

Messaggio #1: secondo le aziende rispondenti, i servizi sono una parte importante del business aziendale e la loro importanza aumenterà in futuro. Tuttavia, la maggior parte delle aziende non ha ancora un percorso di service transformation formalizzato, con strategia, budget e metodi ben definiti che guidino l’espansione dell’offerta di servizi. Ad esempio, meno del 30% dei rispondenti dichiara che la propria azienda ha procedure che guidano lo sviluppo di nuovi servizi. Coerentemente con quanto atteso, le imprese di grandi dimensioni sembrano essere uno step avanti rispetto al resto del campione: oltre il 60% di queste, infatti, dichiara che la propria azienda ha elaborato un’esplicita strategia per definire quali saranno i nuovi servizi e i loro obiettivi.

Il peso del pay-per-use

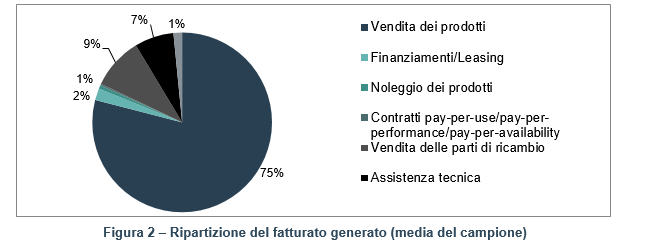

Messaggio #2: ancora oggi i ricavi sono generati principalmente dalla vendita di prodotti (75%), mentre il contributo dei servizi si aggira intorno al 20% costituito prevalentemente da vendita parti di ricambio e assistenza tecnica, per lo più offerta in modo reattivo. I contratti di noleggio i modelli “pay-per-use” sono ancora oggi una pratica quasi assente. Vi è quindi una diffusione estremamente limitata di modelli di business orientati al servizio: finanziamenti, noleggi, contratti di manutenzione, contratti pay-per-x complessivamente non generano infatti più del 4% del fatturato totale.

Orientamento al cliente

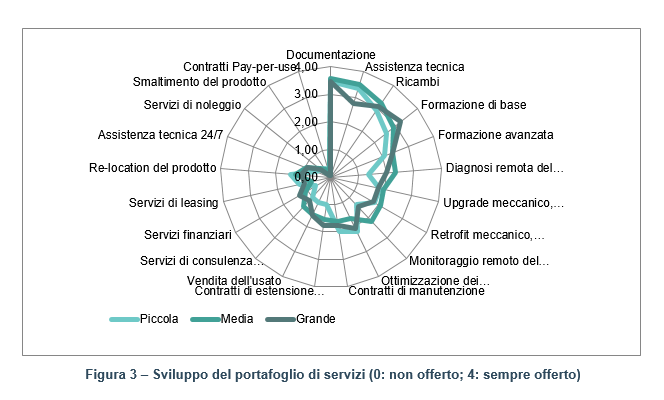

Messaggio #3: coerentemente con i risultati precedenti, non sorprende quindi che l’offerta di servizi resti ancorata al modello tradizionale. Ovvero, la maggior parte delle aziende rispondenti ha dichiarato di offrire prevalentemente servizi di base, come ad esempio la documentazione, la riparazione e la formazione di base che mirano al miglioramento delle funzionalità del prodotto. Anche tra i servizi più complessi ed orientati al cliente, quelli a maggior diffusione risultano essere quelli più tradizionali, come i contratti di manutenzione (offerto da circa il 60% dei rispondenti) ed i servizi volti all’ottimizzazione dei processi produttivi (48%). Questi servizi, comunque, non sono nel portafoglio standard offerto dalle aziende, ma sono forniti prevalentemente su richiesta. Servizi avanzati (es. diagnosi remota, estensione della garanzia, contratti di manutenzione) sono invece offerti solo sporadicamente, indipendentemente dalle dimensioni aziendali.

Il “retaggio” del possesso

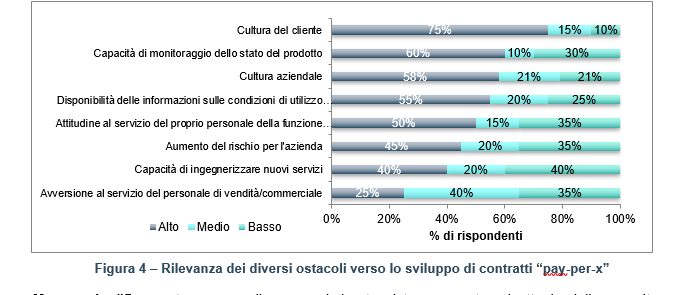

Messaggio #4: la cultura dei clienti è ancorata al possesso del macchinario. Secondo le aziende intervistate, questo rappresenta il principale ostacolo per lo sviluppo dell’offerta dei contratti “pay-per-use” o di noleggio. Infatti, la maggior parte dei clienti basa la decisione sull’acquisto di un prodotto sulla performance attesa e sul prezzo di acquisto, non comprendendo ancora fino infondo i vantaggi dei servizi e i costi relativi al ciclo di vita. Ciò spesso implica anche il fatto che i clienti ancora siano restii a dare l’accesso ai dati alle aziende produttrici. Conseguentemente il non poter monitorare costantemente lo stato del prodotto e il non sapere come questo venga effettivamente utilizzato, ancora oggi rappresenta un ostacolo importante per le aziende che vogliono sviluppare nuovi modelli di business orientati al servizio.

Raccolta e gestione dei dati

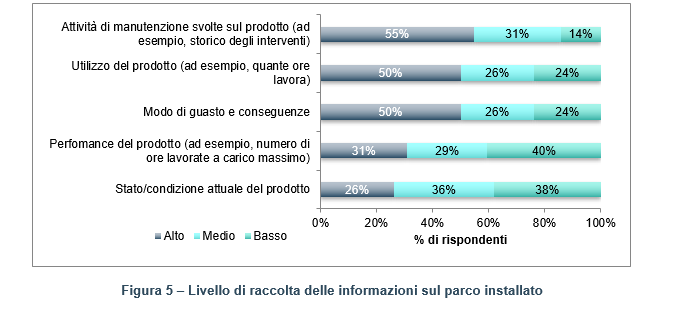

Messaggio #5: quanto appena discusso, ci riporta al tema quantomai attuale della raccolta e gestione dei dati. La connessione del parco installato è ormai unanimemente riconosciuta come la prima abilitante di un processo di servitizzazione, soprattutto in questo settore. Tuttavia ancora oggi, le informazioni maggiormente raccolte dalle aziende intervistate sembrano essere quelle tradizionali, relative per lo più alla consuntivazione dei dati di guasto, delle ore funzionamento o delle attività svolte per la manutenzione del prodotto. Oltre il 50% dei rispondenti infatti, dichiara di avere un alto livello di raccolta di questo tipo di informazioni, ormai facilmente ricavabili dai sistemi informativi aziendali tradizionali. Al contrario però, sembrano ancora molto poche le aziende che si ritengono soddisfatte del livello di raccolta delle informazioni legate al real-time monitoring del prodotto e delle sue performance. Elementi vitali per sviluppare nuove offerte prodotto-servizio.

Servitization: siamo all’inizio del percorso

In conclusione le aziende italiane operanti nel settore dei beni strumentali, sono ancora all’inizio del percorso di servitization, pur con qualche notevole eccezione. Infatti, pur riconoscendone l’importanza e le potenzialità, oggi giorno vi è tuttora una scarsa adozione dei modelli di business orientati all’utilizzo del macchinario piuttosto che al trasferimento della proprietà. In particolare, l’attuale configurazione dei modelli di business in questo settore, non è ancora pronta a supportare l’erogazione di soluzioni prodotto-servizio.

È quindi oggi indispensabile supportare le aziende in questo percorso, attraverso apposite metodologie e strumenti in grado di guidare le aziende nella riconfigurazione del proprio modello di business e nello sviluppo di soluzioni di prodotto-servizio avanzate. Proprio per colmare questo gap, il Laboratorio RISE con IQ Consulting ha sviluppato INNOSERVE , una suite di strumenti per le aziende “di prodotto”che vogliano intraprendere questa trasformazione verso il servizio.

ASAP Service Management Forum è la community italiana sul service management e sulla servitizzazione. Centri di ricerca universitari e aziende collaborano per l’innovazione nella progettazione e gestione dei servizi, per lo sviluppo strategico del “service business” e la gestione del cambiamento. ASAP è il punto di riferimento del panorama nazionale, e uno dei principali a livello Europeo, in materia di service management. Realizza attività di ricerca, formazione, workshop e convegni, favorendo il networking e la disseminazione.

Per informazioni: federico.adrodegari@unibs.it