Una versione aggiornata di questo contenuto è disponibile qui

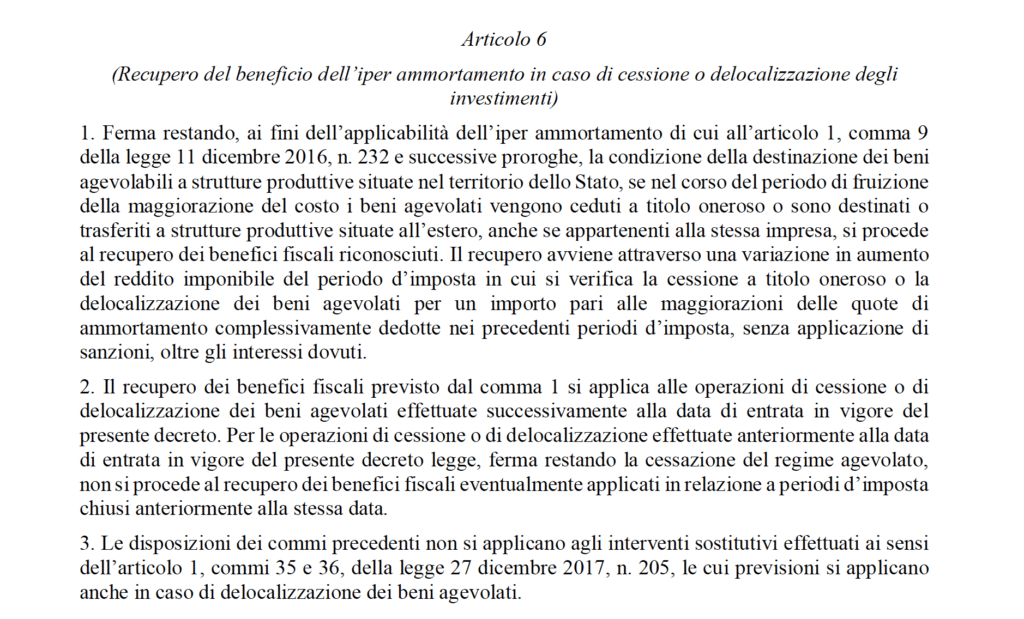

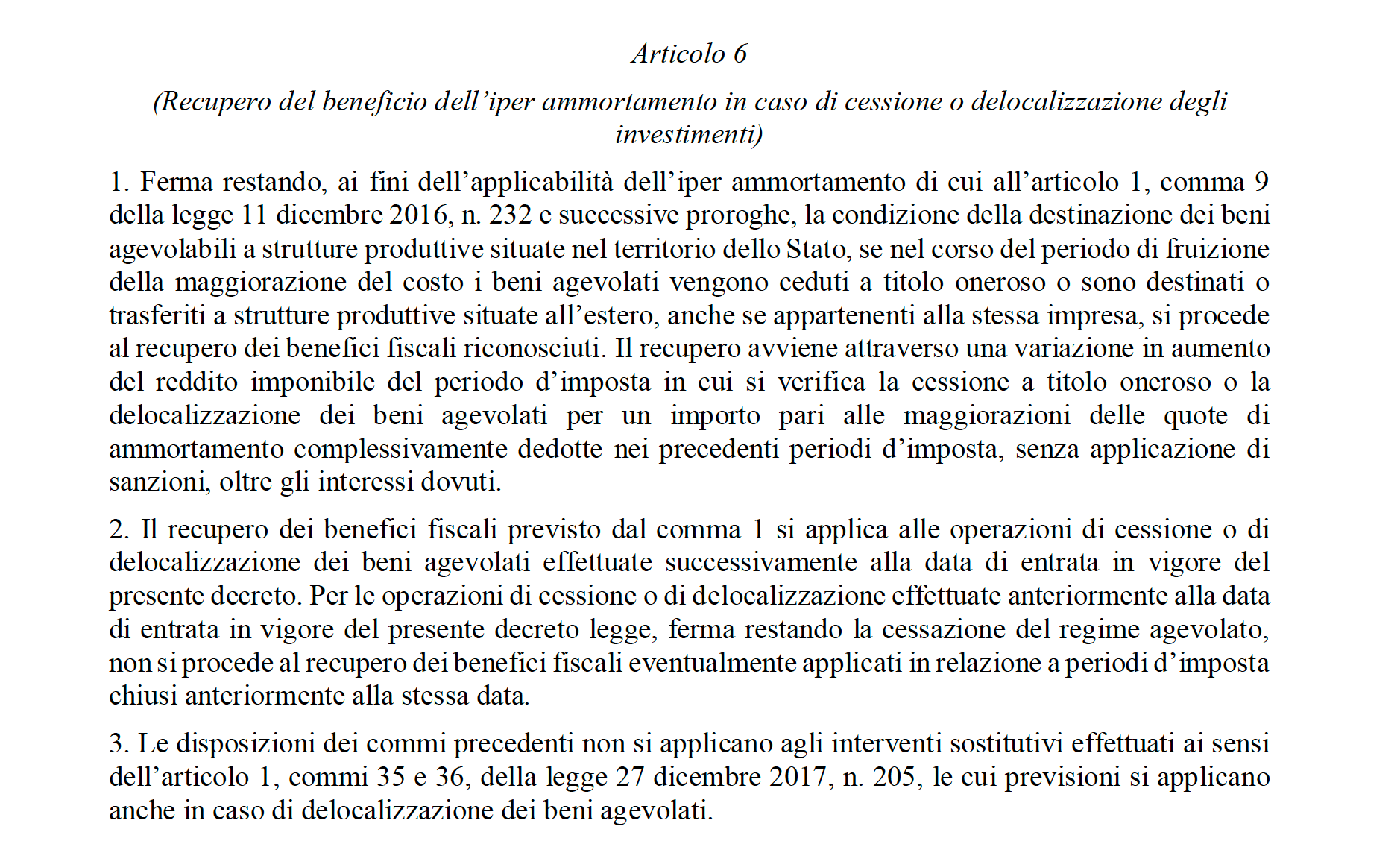

Nell’ultima versione della bozza del Decreto Dignità, che ieri è stata esaminata in Consiglio dei Ministri, ma la cui approvazione è prevista all’inizio della prossima settimana, ci sono diverse norme che prevedono la restituzione dei benefici per chi delocalizza. Una di queste è dedicata esplicitamente a chi, dopo aver fruito dell’iperammortamento, cede i beni agevolati o li trasferisce in strutture situate all’estero. In questi casi, prevede l’articolo 6 della bozza del decreto, “si procede al recupero dei benefici fiscali riconosciuti”, cioè si restituisce tutto con gli interessi.

Il recupero avviene attraverso una variazione in aumento del reddito imponibile del periodo d’imposta in cui si verifica la cessione a titolo oneroso o la delocalizzazione dei beni agevolati per un importo pari alle maggiorazioni delle quote di ammortamento complessivamente dedotte nei precedenti periodi d’imposta, senza applicazione di sanzioni, oltre gli interessi dovuti.

La norma naturalmente si applicherà solo alle operazioni di delocalizzazione e cessione successive all’entrata in vigore del decreto e, naturalmente, non si applicherà al caso di cessione del bene con sostituzione con uno di valore pari o superiore.

Indice degli argomenti

Aiuti di Stato e delocalizzazioni, ecco le penali

Oltre al caso specifico dell’iperammortamento, la bozza del decreto prevede che le imprese italiane ed estere operanti nel territorio nazionale che abbiano beneficiato di un qualsiasi aiuto di Stato “decadono dal beneficio qualora l’attività economica interessata dallo stesso o di una sua parte venga delocalizzata in altro Stato entro dieci anni dalla data di conclusione dell’iniziativa agevolata”.

Oltre alla decadenza, si applica anche una “sanzione amministrativa pecuniaria consistente nel pagamento di una somma in misura da due a quattro volte l’importo dell’intervento indebitamente fruito”.

Inoltre “l’importo del beneficio da restituire per effetto della decadenza è, comunque, maggiorato di un tasso di interesse pari al tasso ufficiale di riferimento vigente alla data di erogazione o fruizione dell’aiuto, maggiorato fino a cinque punti percentuali”. La bozza del Decreto prevede infine che “gli importi restituiti a sensi del presente comma affluiscono al bilancio dello Stato per essere riassegnati nel medesimo importo all’amministrazione titolare della misura e vanno ad incrementare le disponibilità della misura stessa”.

Stop ai “furbi” della ricerca e sviluppo

Stretta in arrivo anche per il credito d’imposta per le spese in R&S. L’articolo 7 della bozza del decreto prevede che i costi sostenuti per l’acquisto, anche in licenza d’uso, dei beni immateriali previsti dalla normativa non sono ammessi al beneficio se l’acquisizione avviene tramite “operazioni intercorse con imprese appartenenti al medesimo gruppo” e cioè “le imprese controllate, controllanti o controllate da un medesimo soggetto ai sensi dell’articolo 2359 del codice civile inclusi i soggetti diversi dalle società di capitali, ad eccezione dello Stato e gli altri enti pubblici; per le persone fisiche si tiene conto anche di partecipazioni, titoli o diritti posseduti dai familiari dell’imprenditore”.

Incentivi e occupazione devono andare di pari passo

Per tutte le misure di aiuto di Stato che prevedono la valutazione dell’impatto occupazionale ai fini dell’attribuzione dei benefici, “le amministrazioni pubbliche competenti individuano le condizioni per revocare, in tutto o in parte, i benefici concessi alle imprese che riducono i livelli occupazionali degli addetti all’unità produttiva o all’attività interessata dall’aiuto nei dieci anni successivi alla data di conclusione dell’iniziativa. Sono fatte salve le disposizioni più restrittive adottate in vista del raggiungimento di particolari obiettivi occupazionali”. Lo dice l’articolo 5 della bozza del decreto.

{kind=link}